Visszamenőleges béremelés hóközi elszámolásának biztosítása a programban

Jövedelem import biztosítása jogviszony megszűnését követő időszakban

Hóközi utalások/kifizetések hóközi sorszám szerinti bontásban történő megjeleníthetőségének biztosítása

Adóalap kedvezmények érvényesítése több havi kilépő számfejtés esetén

Javítások

Törvénykövetés

Kisbenzinkutak támogatásának meghosszabbítása 2022. július hónapra

Kisbenzinkutak támogatásának meghosszabbítása 2022. július hónapra

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A Kormány 162/2022. (IV. 28.) Korm. rendeletének 5.§-a módosította A kisbenzinkutaknak a vidéki ellátásbiztonság garantálása érdekében történő támogatásáról szóló 84/2022. (III. 5.)

Korm. rendeletet. A módosítás értelmében a kisbenzinkutakra vonatkozó SZOCHO, rehabilitációs hozzájárulás és KIVA kedvezmények 2022. július hónapra is fennállnak.

Ennek megfelelően jelen verziónktól kezdődően a Dolgozó adatai/Jogviszonyok képernyőn a „Kisbenzinkutak támogatásának igénybe vétele a 84/2022. (III.5.) korm.rend.alapján” jelölőnégyzet jelölését júliusra is biztosítjuk programunkban.

Jogszabályi háttér:

162/2022. (IV. 28.) Korm. rendeletének 5. §

EFO munkáltatói közteher változások a 2022. július hóban keletkezett EFO tv. szerinti foglalkozási viszonyok esetében

EFO munkáltatói közteher változások a 2022. július hóban keletkezett EFO tv. szerinti foglalkozási viszonyok esetében

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2022. július hóban keletkezett EFO törvény szerinti foglalkozási viszonyok esetében

- filmipari statiszta alkalmi munkából származó napi nettó jövedelme nem haladhatja meg a hónap első napján érvényes minimálbér 12 százalékát, amely összeget száz forintra kerekítve kell meghatározni.

2022.július 1.napjától kezdődően

- mezőgazdasági idénymunka és turisztikai idénymunka esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka (1 000 Ft/nap),

- alkalmi munka esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka (2 000 Ft/nap),

- filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka (6 000 Ft/nap).

A mértéket száz forintra kerekítve kell meghatározni.

Az EFO közteher fizetés fentiek szerinti meghatározását jelen verziónktól kezdődően biztosítjuk. Amennyiben 2022.június 30-át követő kezdő dátummal létesül EFO jogviszony, úgy a számfejtett közterhek a leírtak szerint kerülnek meghatározásra a számfejtés során.

Ha az egyszerűsített foglalkoztatási jogviszony 2022. július 1. előtt jött létre, de júliusra is áthúzódik, akkor az áthúzódó időszakra még a korábbi mértékkel

kell a közterhet megállapítani.

A fenti közterhet első alkalommal a 2022. július hónapban keletkezett, Efo tv. szerinti foglalkoztatási jogviszonyok esetében kell megfizetni

Jogszabályi háttér:

A 93. Magyar Közlönyben közzétett 197/2022. (VI. 4.) Korm. rendelet 9-12. §-ai alapján a munkáltató által fizetendő közteher mértéke a) az Efo tv. 7. § (2) bekezdés

a) pontja (mezőgazdasági idénymunka és turisztikai idénymunka) esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka,

b) az Efo tv. 7. § (2) bekezdés b) pontja (alkalmi munka) esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka,

c) az Efo tv. 2. § 8. pontjában meghatározott filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka, azzal, hogy a mértéket száz forintra kerekítve kell meghatározni..

NAV tájékoztató: https://nav.gov.hu/ado/egyebkot/juliustol-valtoznak-az-egyszerusitett-foglalkoztatas-szabalyai?fbclid=IwAR06uqAIn6-J07JQZbTqQpRMAEiPI_pJMUXTQrZd_wx1O6CMGXHwjNYQOi8

22KIVA III. negyedéves KIVA bevallás gyűjtésének biztosítása a 4.0 verziónak megfelelően

22KIVA III. negyedéves KIVA bevallás gyűjtésének biztosítása a 4.0 verziónak megfelelően

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 84/2022. (III.5.) Korm. rendelet által a kisbenzinkutak részére biztosított kisvállalati adóalap kedvezmény igénybevételének időtartama módosult, a 162/2022. (IV. 28.) Korm. rendelet alapján kibővült 2022. július hónappal. Az ezzel kapcsolatos változások beépültek a programba.

Új fejlesztések

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

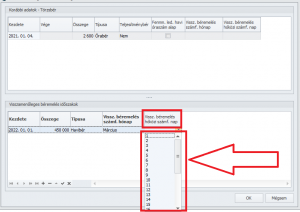

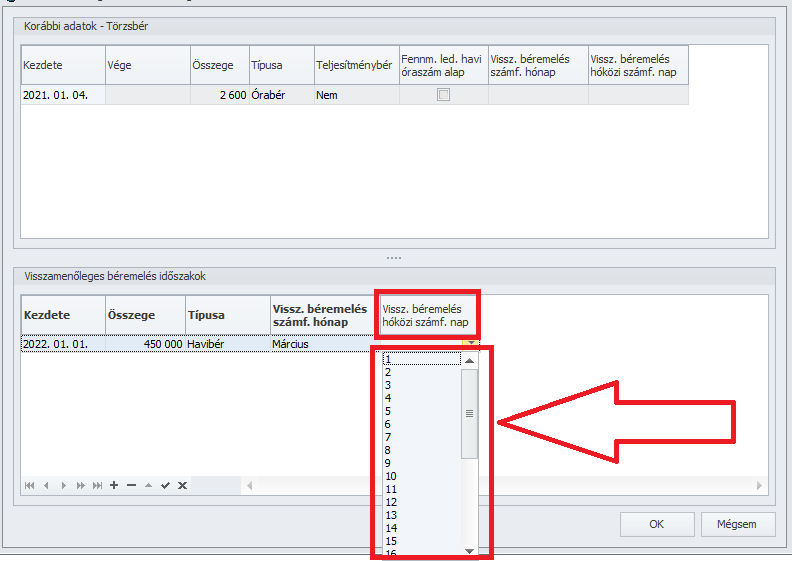

A visszamenőleges béremelés rögzítőfelületén eddig csak az elszámolás hónapját lehetett kiválasztani, és a visszamenőleges béremelést csak hóvégi számfejtésben lehetett elszámolni. A hóközi elszámolhatóság érdekében nem csak a hónapot, hanem ezen belül az elszámolás napját is meg kell adni. Ennek érdekében jelen verziónktól kezdődően a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pontban a „Visszamenőleges béremelés” gombra kattintva az előreugró ablak „Visszamenőleges béremelés időszakok” táblarésze kiegészítésre került egy új oszloppal, amelyben a hóközi számfejtési sorszám kiválaszthatóságának lehetőségét biztosítjuk:

A visszamenőleges béremelés szerkesztő ablak tehát ki lett bővítve egy új mezővel, ahol a hóközi számfejtés sorszáma adható meg. Törölni a „BackSpace” gombbal lehet az értékét. (A maximum megadható sorszám a választott hónap függvényében változhat, erre készült validáció mind a hónap, mind a nap módosítása esetén.)

Olyan napra nem állítható be visszamenőleges béremelés hóközi számfejtés, amelyre már készült valamely egyéb okból hóközi számfejtés.

Törölni vagy módosítani nem lehet olyan béremelés sort, ami már számfejtésre került.

Egy hónapban csak egy béremelés elszámolása lehetséges.

Az alapbér import is kapott egy új validációt: Ugyanarra a hónapra nem lehet több béremelés elszámolását rögzíteni (kérjük ezt kézi rögzítés útján se tegyék meg.)

Felhívjuk figyelmüket, hogy az azonos időszakra vonatkozó visszamenőleges jelenlét módosítást és a visszamenőleges béremelés eltérő hónapokban történő számfejtését a továbbiakban sem biztosítja a program!

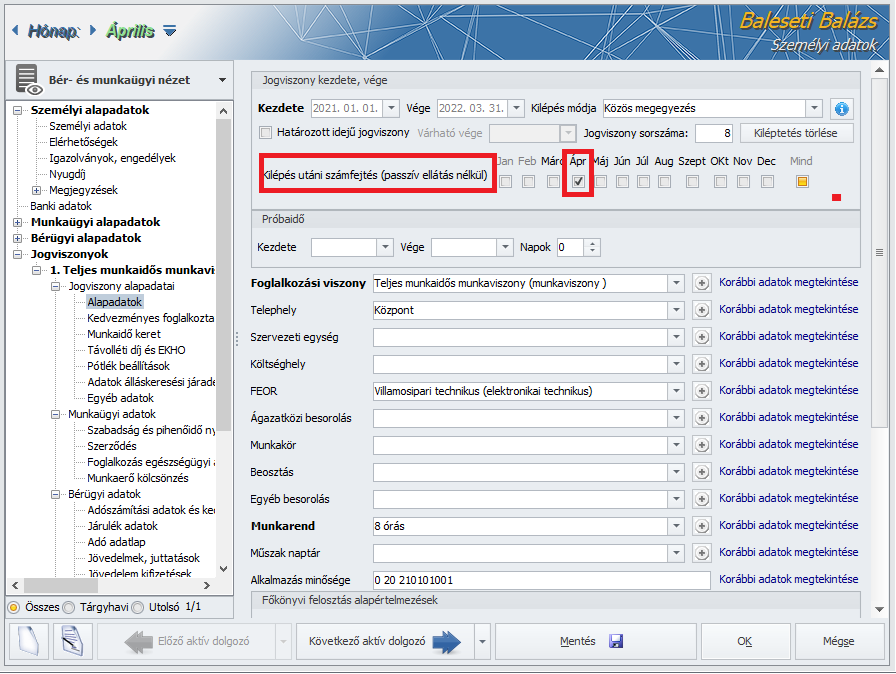

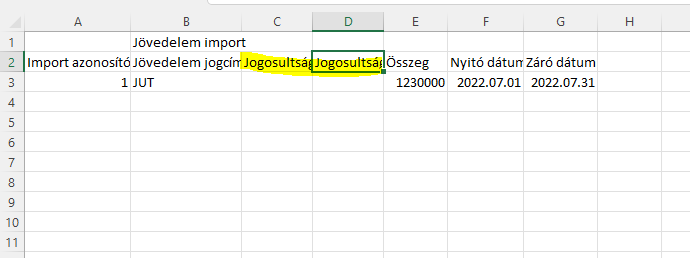

Jövedelem import biztosítása jogviszony megszűnését követő időszakban

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően a jövedelem import validációja kiegészítésre került azzal, hogy amelyik megszűnt jogviszonyban az import fájl beolvasása előtt a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Alapadatok pontban a Kilépés utáni számfejtés jelölőnégyzet soron bejelölésre került az a hónap, amelyre be kívánjuk emelni az importot, támogatja a program erre a hónapra a jövedelem beimportálását.

A import táblában a jogviszony megszűnését követő időszakra történő import esetében az import táblában a Jogosultság kezdete, Jogosultság vége mezőket ne töltsék ki, a Nyitó dátum, Záró dátum mezők kitöltése viszont feltétlenül szükséges a kilépés utáni számfejtéshez!

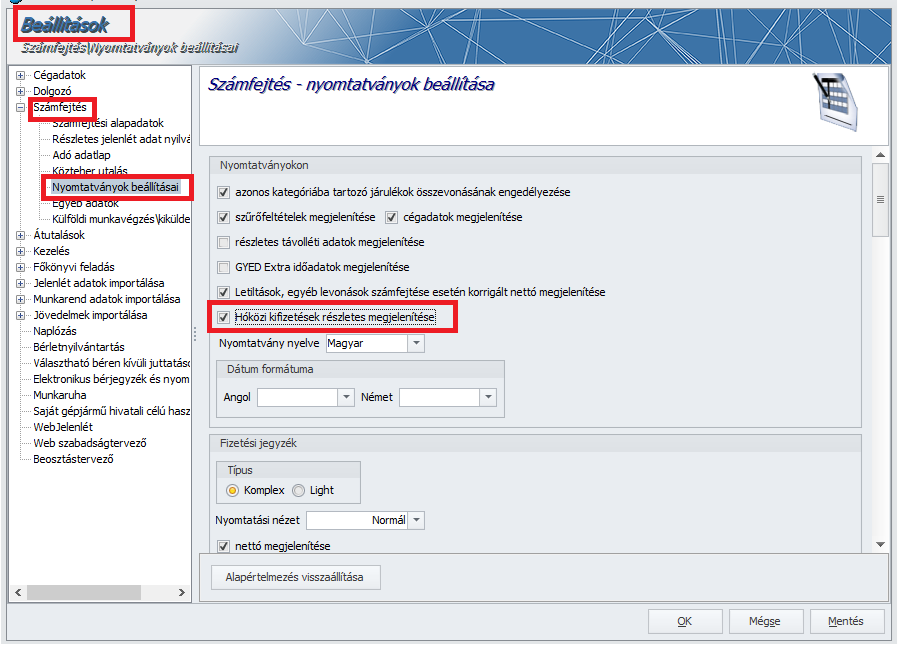

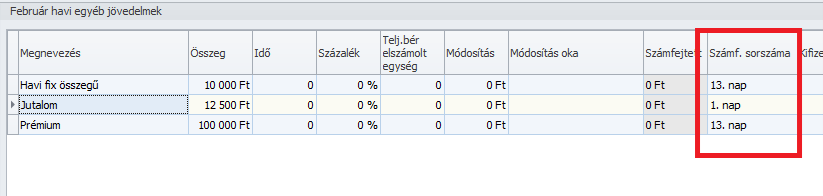

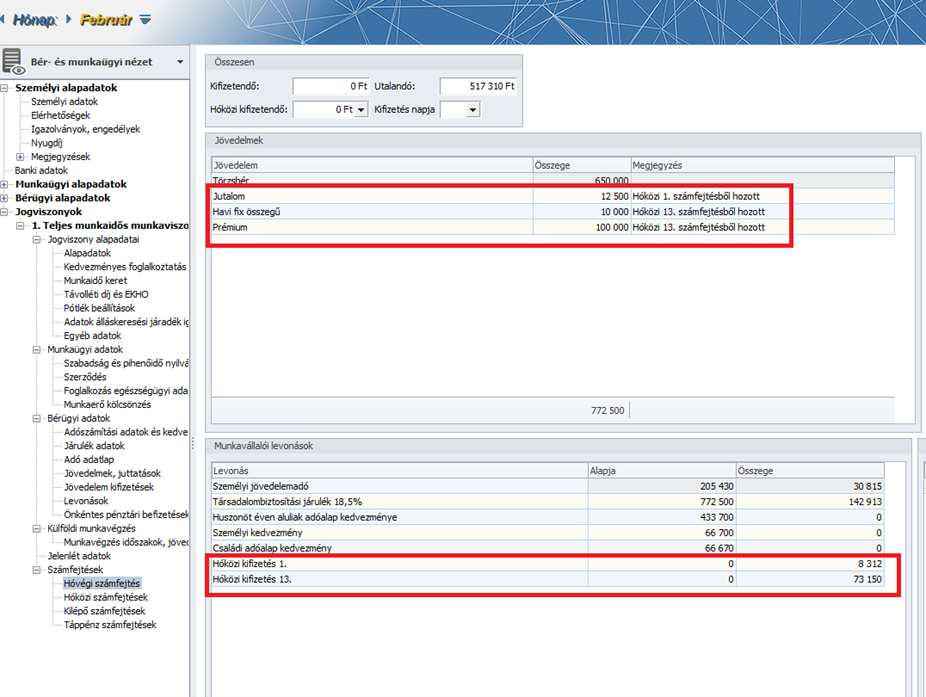

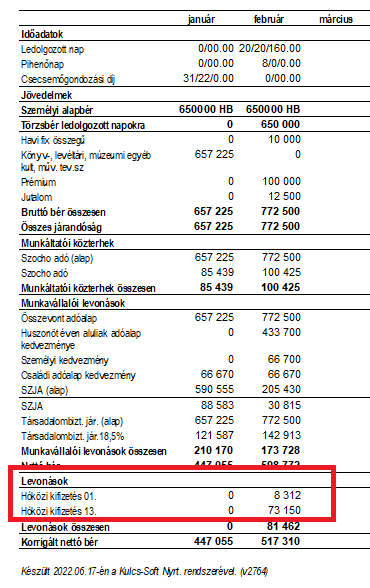

Hóközi utalások/kifizetések hóközi sorszám szerinti bontásban történő megjeleníthetőségének biztosítása

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új jelölési lehetőséget biztosítunk a Beállítások/Számfejtés/Nyomtatványok beállításai pontban „Hóközi kifizetések részletes megjelenítése” megnevezéssel. Amennyiben Önök az adott jogviszonyban a hónap során több hóközi számfejtést készítettek, és az ezen hóközi számfejtések hóközben elutalt/kifizetett tételeit külön sorokon szeretnék látni a számfejtési képernyőn és a Nyomtatványok/Bérügyi pontból gyűjthető Bérkartonon, akkor ennek érdekében tegyék bejelöltté ezt az új jelölőnégyzetet.

Az új jelölőnégyzet bejelölt állapota mellett az adott jogviszonyban a hónap során több hóközi számfejtés hóközben elutalt/kifizetett tételeit külön sorokon kerülnek megjelenítésre a hóvégi/kilépő számfejtési képernyőn, valamint a Bérkartonon.

Felhívjuk figyelmüket, hogy ez a fejlesztésünk még nem zárult le, valamely későbbi verziónkban a hóközi számfejtett tételek tételes megbontásban való megjelenítését biztosítani fogjuk a hóvégi/kilépő bérjegyzéken, az Általános és az Analitikus bérösszesítőn, az Összevont bérkartonon valamint a Tételes analitikán is!

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

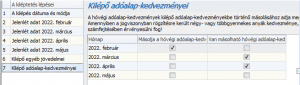

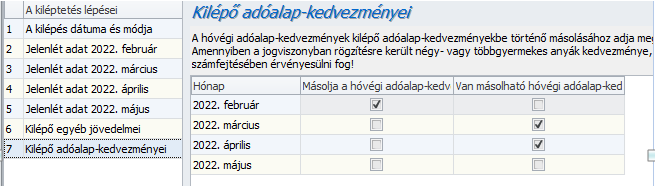

Álláspontunk szerint a következő adóalap-kedvezmények több havi kilépő számfejtés esetében utolsó ízben csak a kilépő számfejtés készítésének hónapjában érvényesülhetnek, a még jogviszonnyal lefedett további hónapokban már nem. Ugyanakkor a témában még a NAV által adtt vélemények sem egységesek. Az eltérő véleményeknek és igényeknek megfelelően automatizáltuk a kiléptetés varázslóban az adóalap-kedvezmények érvényesítésének beállíthatóságát a következő módon:

A kilépés varázsló futtatásakor jelenleg havonkénti bontásban felkínáljuk másolásra az egyéb jövedelmeket. Jelen verziónktól kezdődően a kiléptetés varázsló futtatása során ugyanígy kínáljuk fel az adóalap kedvezményeket is, azzal a különbséggel, hogy alapértelmezetten a „Másolja a hóvégi adóalap kedvezményeket” oszlopban a kilépő számfejtés készítésének hónapját követő időszak(ok) jelölőnégyzetét bejelöletlen állapotban kínáljuk fel. Amennyiben a jelölőnégyzetek bejelöletlenek, úgy az adóalap kedvezmények csak a kilépő számfejtés készítése hónapjának kilépő számfejtésében érvényesüljenek.(Amennyiben Önök a kiléptetéssel érintett további hónapokban is érvényesíteni kívánják az adóalap-kedvezményeket, úgy a „Másolja a hóvégi adóalap kedvezményeket” oszlopban a kilépő számfejtés készítésének hónapját követő időszak(ok) jelölőnégyzetét bejelöltté kell tenni.)

A leírtak nem vonatkoznak a NÉTAK-ra, mivel annak felső határa nincs. A NÉTAK érvényesítését tehát valamennyi kilépő számfejtéssel érintett hónap számfejtésében érvényesíteni kell!

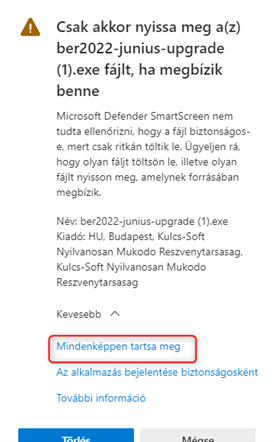

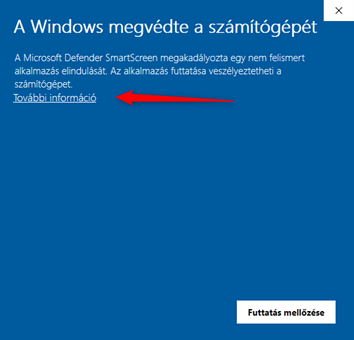

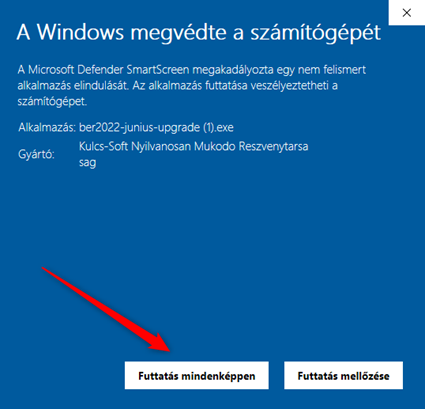

FIGYELEM!

Tájékoztatjuk Tisztelt Ügyfeleinket, hogy a Kulcs-Bér program telepítőjének digitális aláírása megújításra került. Ennek következtében a telepítő letöltésekor ill. a program telepítésekor figyelmeztető üzenetek jelenhetnek meg..

Az üzenetektől függetlenül a letöltést és a telepítést végre lehet hajtani a letöltésre és a futtatásra vonatkozó kérdésekre történő megerősítő válaszokkal, az alábbiak szerint.

Például, Microsoft Edge böngésző esetén:

Az új „Ellátás hónapja” megnevezésű oszlopmezőben a program alapértelmezetten a január hónapot jeleníti meg, de a mező adatának módosítására lehetőséget biztosít a program, azaz, ha a táblarészbe 2023. évről átvett adatok folyósítására január hónapot követően kerül sor, akkor a mező legördülőlistájából kiválasztható ettől eltérő hónap is.

Az új „Ellátás hónapja” megnevezésű oszlopmezőben a program alapértelmezetten a január hónapot jeleníti meg, de a mező adatának módosítására lehetőséget biztosít a program, azaz, ha a táblarészbe 2023. évről átvett adatok folyósítására január hónapot követően kerül sor, akkor a mező legördülőlistájából kiválasztható ettől eltérő hónap is.  Fontos, hogy a tárgyévben elszámolt előző évi adatok esetében az ellátás összegét a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában NE a Táppénz számfejtésből automatikusan átkerülő tárgyévi ellátás összeg sorának Módosítás mezőjébe rögzítsék, mert ez a MÁK XML Személyenkénti részletező adatainak gyűjtésekor hibás összeg megjelenítést eredményez! -Az előző évi adatok átvételélét csak a 2023. december 31-én fennálló keresőképtelenségek esetében biztosítjuk! b) MÁK XML adatgyűjtése során az előző évről áthúzódó ellátásokhoz évnyitással átvett adatok validációja A MÁK XML adatszolgáltatás adatgyűjtése során, ha az előző évről áthúzódó ellátásoknál található 0-ás számfejtett összegű, VAGY „Valószínűsíthető betegség miatt keresőképtelen” jogcímmel adat, akkor figyelmeztető üzenet jelenik meg a menüpont indításakor. Az üzenet lehetőséget biztosít azon a dolgozók listázására, akik esetében hiányos az áthúzódó ellátások adatrögzítése. A MÁK XML adatszolgáltatás indításakor abban az esetben, ha vannak olyan előző évről áthúzódó ellátások, amelyek esetében a nullás összeg mező nem került felülírásra vagy „Valószínűsíthető betegség miatt keresőképtelen” jogcímű az Ellátás típusa, az alábbi üzenetek jelennek meg:

Fontos, hogy a tárgyévben elszámolt előző évi adatok esetében az ellátás összegét a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában NE a Táppénz számfejtésből automatikusan átkerülő tárgyévi ellátás összeg sorának Módosítás mezőjébe rögzítsék, mert ez a MÁK XML Személyenkénti részletező adatainak gyűjtésekor hibás összeg megjelenítést eredményez! -Az előző évi adatok átvételélét csak a 2023. december 31-én fennálló keresőképtelenségek esetében biztosítjuk! b) MÁK XML adatgyűjtése során az előző évről áthúzódó ellátásokhoz évnyitással átvett adatok validációja A MÁK XML adatszolgáltatás adatgyűjtése során, ha az előző évről áthúzódó ellátásoknál található 0-ás számfejtett összegű, VAGY „Valószínűsíthető betegség miatt keresőképtelen” jogcímmel adat, akkor figyelmeztető üzenet jelenik meg a menüpont indításakor. Az üzenet lehetőséget biztosít azon a dolgozók listázására, akik esetében hiányos az áthúzódó ellátások adatrögzítése. A MÁK XML adatszolgáltatás indításakor abban az esetben, ha vannak olyan előző évről áthúzódó ellátások, amelyek esetében a nullás összeg mező nem került felülírásra vagy „Valószínűsíthető betegség miatt keresőképtelen” jogcímű az Ellátás típusa, az alábbi üzenetek jelennek meg:  A Részletek gombra kattintva megjelenítésre kerül a hiányossággal érintett dolgozók listája:

A Részletek gombra kattintva megjelenítésre kerül a hiányossággal érintett dolgozók listája:

Fontos! Következő verziónkban a Light és a Standard verzióval rendelkező Felhasználóink is jogosultságot kapnak az Állampolgárság törzs szerkesztéséhez!

Fontos! Következő verziónkban a Light és a Standard verzióval rendelkező Felhasználóink is jogosultságot kapnak az Állampolgárság törzs szerkesztéséhez!