Programhoz tartozó nyilvános jelszavak

|

Hasznos volt az információ?

|

|

|

|

A Kulcs-Bér programok alapértelmezetten az SQL Server 2012 Express adatbázismotort telepítik a teljes telepítő futtatása során.

Előfordulhat azonban, hogy szükségessé válik a szerver utólagos telepítése.

Ebben az esetben a Microsoft honlapjáról le tudjuk tölteni a szükséges telepítőt:

Microsoft SQL Server 2012 Service Pack 3 Express

Ez a képernyő fogad minket:

A Download gombra kattintva felugrik a telepíthető verziók listája:

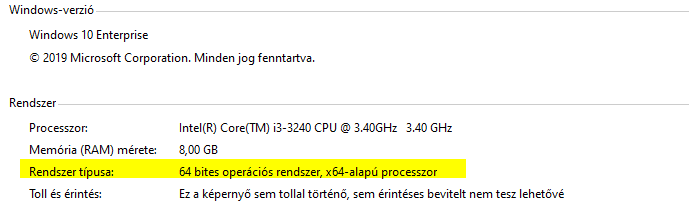

A megfelelő telepítő kiválasztásához tudnunk kell, hány bites az operációs rendszerünk. Ezt a Vezérlőpult/Rendszer menüpontban tudjuk ellenőrizni:

64 bites operációs rendszer esetén az ENU\x64\SQLEXPR_x64_ENU.exe file-t kell választani, 32 bites operációs rendszer esetén pedig az ENU\x86\SQLEXPR_x86_ENU.exe file-t.

A megfelelő telepítő kiválasztását követően a Next gombra kell kattintani a jobb alsó sarokban. A letöltés automatikusan elindul.

Ezt követően meg kell keresnünk, hogy mely mappába töltötte le a telepítőt a számítógép. Alapértelmezetten a C:\Users\felhasználónév\Downloads mappába kerül a telepítő.

Itt két kattintással el lehet indítani a telepítőt.

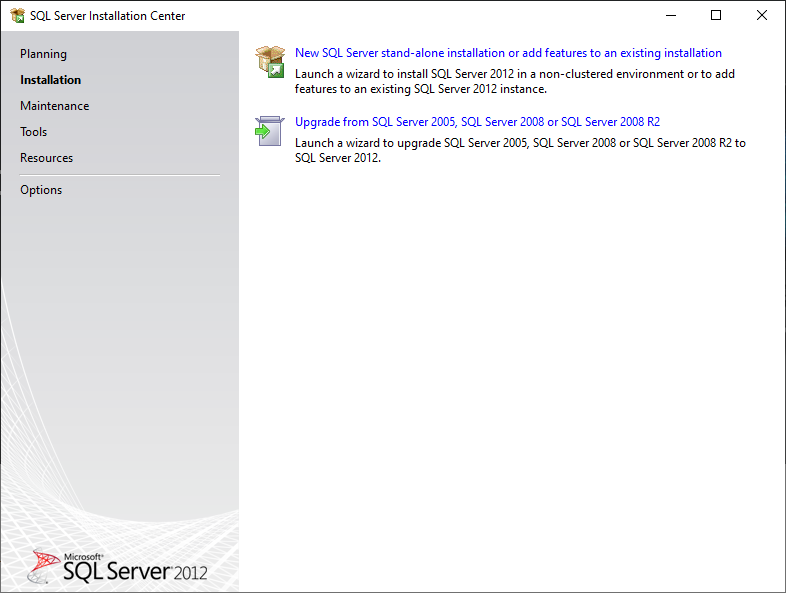

Első lépésben ki kell választani, hogy új SQL szervert szeretnénk telepíteni, vagy a meglévő korábbi verziót szeretnénk upgrade-elni. Válasszuk az új telepítést:

A következő képernyőn nyomjuk meg a Next gombot.

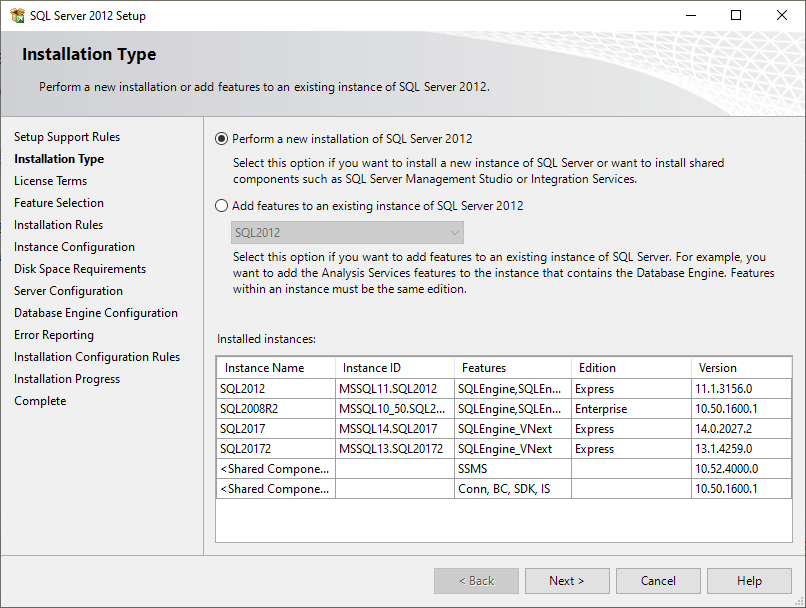

A következő lépésben ki kell választani, hogy új szervert telepítsen vagy a már meglévőt frissítse:

Válasszuk az új telepítést majd nyomjuk meg a Next gombot.

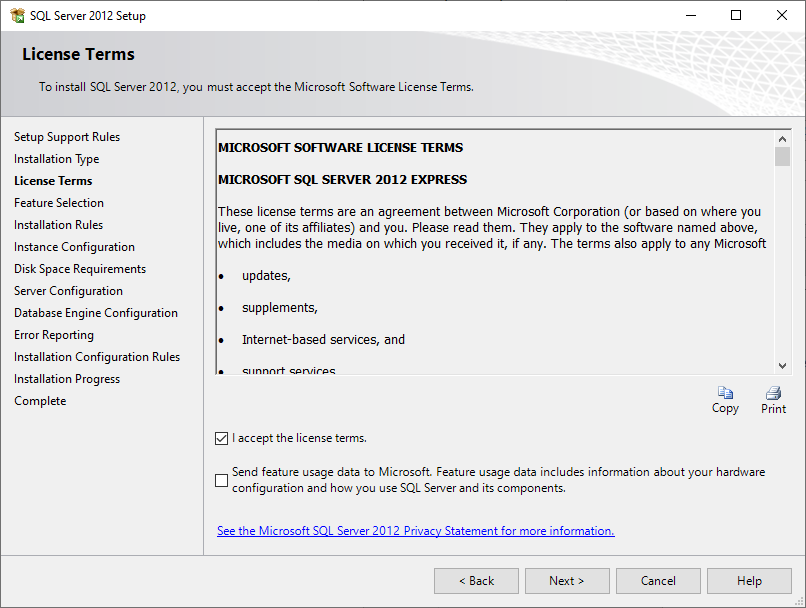

A következő ablakban el kell fogadnunk a felhasználási feltételeket, majd meg kell nyomni a Next gombot:

A következő lépésben a Next gombot kell megnyomni:

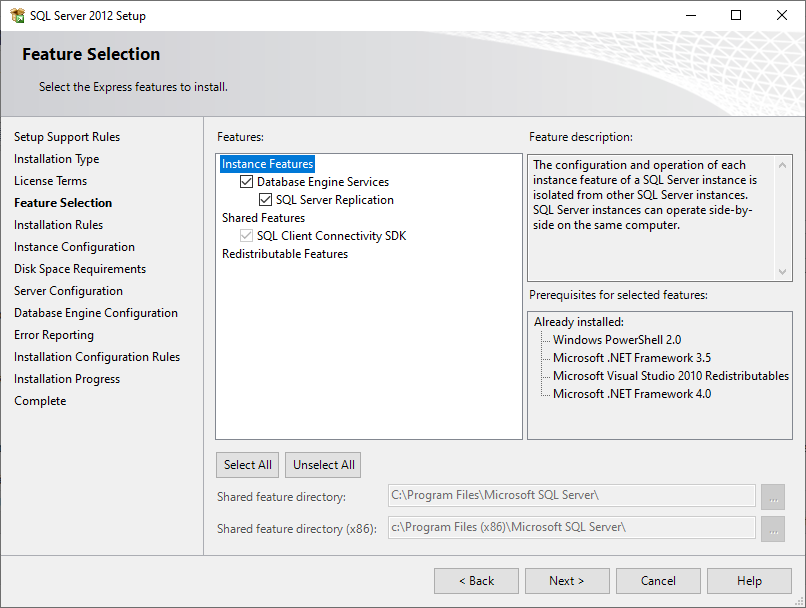

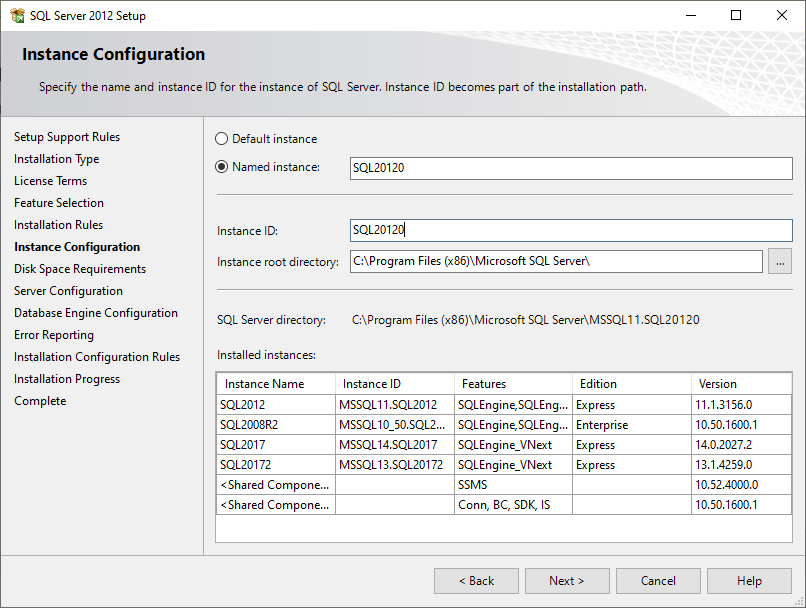

Ebben az ablakban meg kell adnunk az új SQL szerver instance nevét és instance ID-ját:

Az ablak alsó részén a telepítő felsorolja a gépen már meglévő SQL szerverek megnevezését, így az új szerver nevének megadásánál ellenőrizni tudjuk, hogy egyedi nevet adunk-e meg.

A pirossal keretezett részek kitöltését követően a Next gombra kell kattintani.

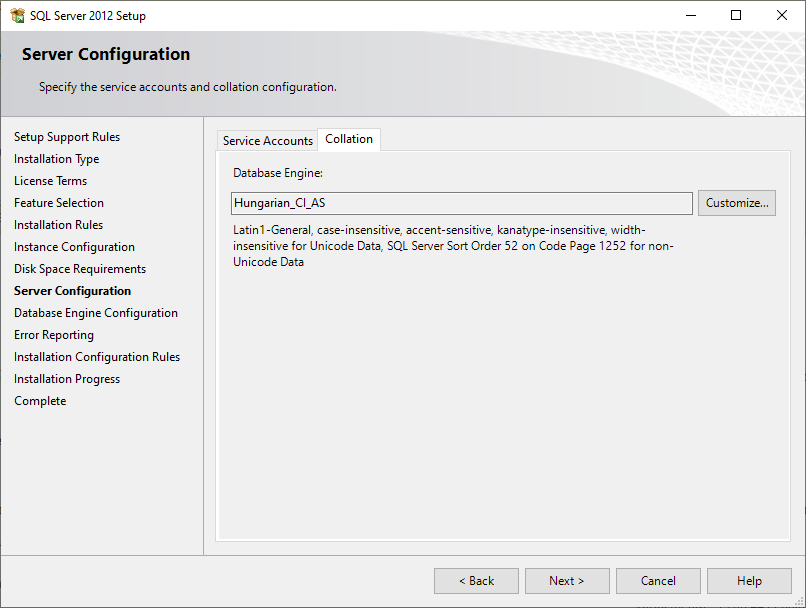

A következő ablakban a Collation fület kell választani:

Itt ellenőrizni kell, hogy az adatbázis motor a Hungarian_CI_AS beállítást alkalmazza. Amennyiben nem ezt találja itt, a legördülő menüből válassza ki, majd kattintson a Next gombra.

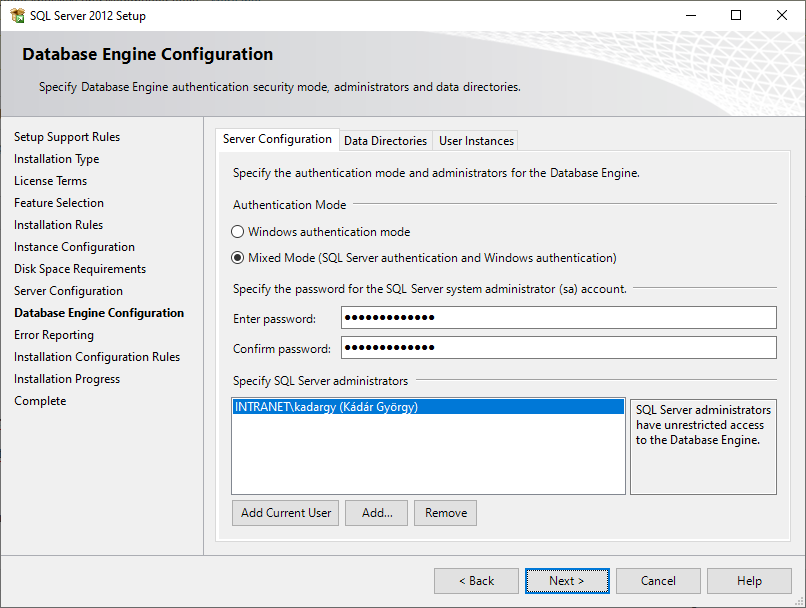

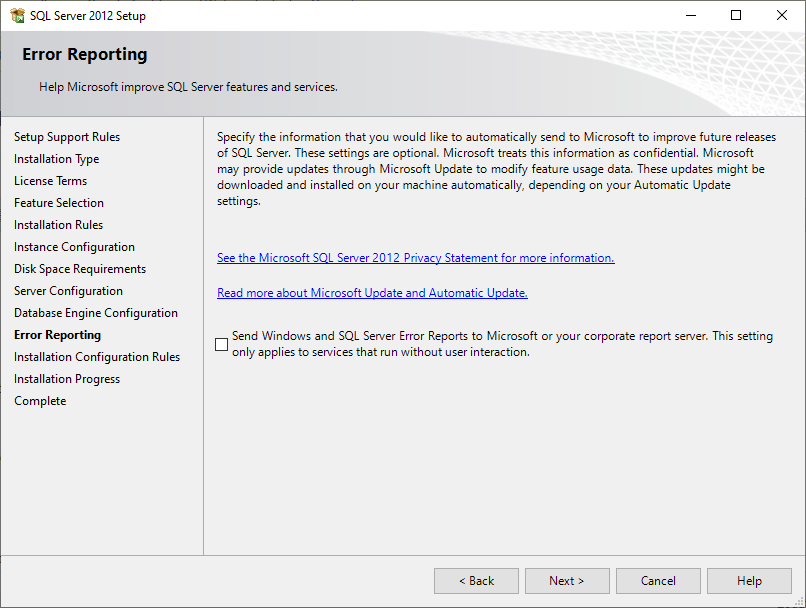

A következő ablakban be kell jelölni a Mixed Mode-ot, és meg kell adni az SQL szerver sa jelszavát, ami Informatikai1

Ezzel a beállításokat megadtuk, a következő ablakban csak a Next gombot kell megnyomni, így elindul a telepítés:

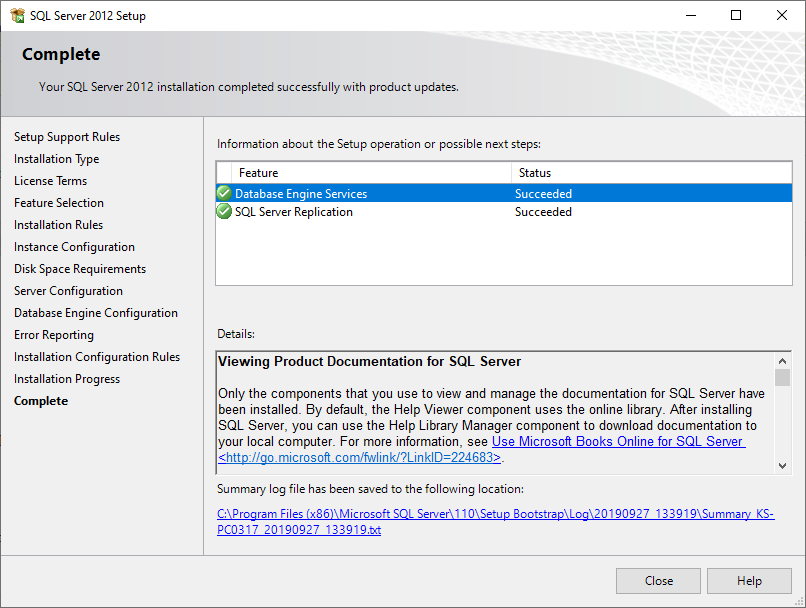

A telepítés lefutásával felugrik a záró ablak, ahol a telepítő listázza a telepítés eredményét:

A Close gombra kattintva a telepítő bezárul.

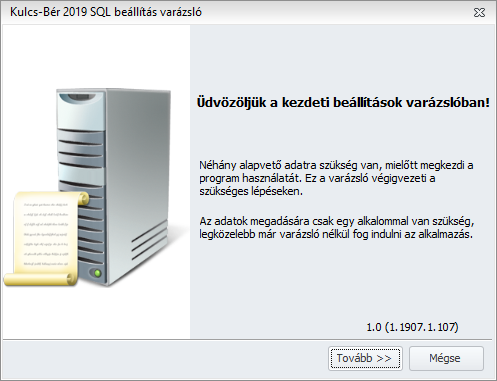

Ezt követően már csak a bérprogramot kell átirányítani az új szerverre.

Ehhez indítsuk el a bérprogramot.

A program indításával felugrik az SQL beállítás varázsló:

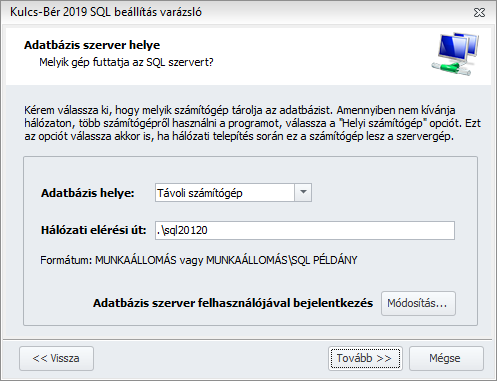

A Tovább gombra kattintva eljutunk az adatbázis szerver elérési helyének beállításához:

Az adatbázis helyénél a távoli számítógépet kell választani, mert így válik szerkeszthetővé az elérési útvonal.

Itt a számítógép nevét és a telepített SQL instance nevét kell megadni (számítógép név\instance név). A számítógép neve .-tal helyettesíthető.

A Tovább gombra kattintva a bérprogram kiépíti a kapcsolatot az SQL szerverrel. Újabb Tovább gomb után be kell írni a programhoz kapott termékszámot.

A termékszám megadását követően a Tovább gombra kell kattintani.

Ebben az ablakban kell megadnunk a cég nevét. Ez lehet akár teszt cég is (minimum 3 karakterből kell állnia a rögzíteni kívánt cég nevének), mert az adatmentés visszatöltése felül fogja írni a rögzített adatokat.

Ezt követően nyomjuk meg a Tovább gombot.

A program ekkor létrehozza a rögzíteni kívánt céghez kapcsolódó adatbázist, majd a cégválasztó ablak felugrásával a program elindul.

Ezt követően a rendelkezésre álló mentés visszatölthető, a programot használatba lehet venni.

|

Hasznos volt az információ?

|

|

|

|

Amennyiben elindítjuk a programot, és a cégválasztó ablak helyett, az „SQL beállítás varázsló” jelenik meg, azzal a kérdéssel, hogy „Nem sikerült csatlakozni az SQL szerverhez. Szeretné futtatni a beállítás varázslót?” ellenőrizzük, hogy el van-e indítva a Kulcs-Bér által használt SQL adatbázisunk.

|

Hasznos volt az információ?

|

|

|

|

Saját jogú nyugdíjas

Az a természetes személy, aki

részesül, akkor is, ha a nyugellátás folyósítása szünetel.

A foglalkoztatónak az érintettek biztosítási jogviszonyának megszűnését 8 napon belül be kell jelenteni a NAV-hoz a T1041-es számú adatlapon.[4]

A nyugdíjas vállalkozó

Az új Tbj. a kiegészítő tevékenységet folytatónak minősülő egyéni- és társas vállalkozókra is kedvező szabályokat vezet be.

Kiegészítő tevékenységet folytatónak kell tekinteni azt az egyéni- és társas vállalkozót, aki:

akkor is, ha a saját jogú vagy a hozzátartozói nyugellátás folyósítása szünetel (továbbiakban: nyugdíjas).

2020. július 1-jétől már nem csak a munkaviszonyban álló, hanem foglalkoztatási formától függetlenül minden munkát végző saját jogú nyugdíjas (például a megbízási jogviszonyban álló is), mentesül a biztosítási- és járulékfizetési kötelezettség alól.[1]

2020. július 1-jétől a nyugdíjas vállalkozók nem fizetnek járulékot, és a társas vállalkozásnak sem kell a nyugdíjas társas vállalkozó után az egészségügyi szolgáltatási járulékot megfizetni.

Szociális hozzájárulási adó

Az új Tbj-vel bevezetett szabályokkal összhangban a nyugdíjas munkavégzésből származó jövedelme[5] után a kifizetőnek sem kell szociális hozzájárulási adót fizetni.

Átmeneti szabályok

A Tbj.[6] 2020. június 30-án hatályos rendelkezéseit kell alkalmazni a 2020. július 10-éig megszerzett és 2020. június havi járulékalapot képező olyan jövedelemre, amelyet a 2020. június hónapra vonatkozó 2008-as számú adó- és járulékbevallásban kell bevallani.

A járulékokat a bevallás határidejéig, 2020. július 12-éig meg kell fizetni.

A nyugdíjas társas vállalkozóval összefüggő járulékkötelezettséget a Tbj. szabályai szerint úgy kell teljesíteni, hogy:

- a társas vállalkozó személyes közreműködésére tekintettel kifizetett június havi járulékalapot képező jövedelemből a 10 százalékos mértékű nyugdíjjárulékot le kell vonni, és

- a társas vállalkozásnak a társas vállalkozó után június hónapra a 7 710 forint egészségügyi szolgáltatási járulékot meg kell fizetni.

A június hónapra vonatkozó 2008-as számú havi adó- és járulékbevallásban a társas vállalkozásnak a járulékokat fel kell tüntetni, és június 12-ig a befizetést is teljesíteni kell.

A nyugdíjas egyéni vállalkozónak 2020. II. negyedévre vonatkozóan a havi 7 710 forint egészségügyi szolgáltatási járulékot és a 10 százalékos mértékű nyugdíjjárulékot a negyedévet követő hónap, vagyis július 12-éig be kell fizetni. A nyugdíjjárulék alapja az e tevékenységből származó vállalkozói kivét, átalányadózó esetén az átalányban megállapított jövedelem.

A 2020. június 30-ig terjedő időszakra a saját személyére vonatkozó járulékait (nyugdíjjárulék és egészségügyi szolgáltatási járulék) az egyéni vállalkozónak a 2020. évre vonatkozó személyijövedelemadó-bevallásban kell majd szerepeltetni.

[1] A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: új Tbj.) 6. §.

[2] A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény

[3] A szociális biztonsági rendszerek koordinálásáról szóló 883/2004/EK európai parlamenti és tanácsi rendelet és a végrehajtására vonatkozó eljárás megállapításáról szóló 987/2009/EK európai parlamenti és tanácsi rendelet

[4] Az adózás rendjéről szóló 2017. évi CL. törvény 1. számú melléklet 3.2 pontja alapján

[5] A szociális hozzájárulási adóról szóló 2018. évi LII. törvény 5. § (1) bekezdés g) pontja és az 1. § (1)-(3) bekezdés szerinti adófizetési kötelezettség.

[6] A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.).

|

Hasznos volt az információ?

|

|

|

|

Saját jogú nyugdíjas

Az a természetes személy, aki

részesül, akkor is, ha a nyugellátás folyósítása szünetel.

2020. július 1-jétől már nem csak a munkaviszonyban álló, hanem foglalkoztatási formától függetlenül minden munkát végző saját jogú nyugdíjas (például a megbízási jogviszonyban álló is), mentesül a biztosítási- és járulékfizetési kötelezettség alól.[1]

A nyugdíjas vállalkozó

Az új Tbj. a kiegészítő tevékenységet folytatónak minősülő egyéni- és társas vállalkozókra is kedvező szabályokat vezet be.

Kiegészítő tevékenységet folytatónak kell tekinteni azt az egyéni- és társas vállalkozót, aki:

akkor is, ha a saját jogú vagy a hozzátartozói nyugellátás folyósítása szünetel (továbbiakban: nyugdíjas).

2020. július 1-jétől a nyugdíjas vállalkozók nem fizetnek járulékot, és a társas vállalkozásnak sem kell a nyugdíjas társas vállalkozó után az egészségügyi szolgáltatási járulékot megfizetni.

Szociális hozzájárulási adó

Az új Tbj-vel bevezetett szabályokkal összhangban a nyugdíjas munkavégzésből származó jövedelme[4] után a kifizetőnek sem kell szociális hozzájárulási adót fizetni.

Magyarázat:

[1] A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: új Tbj.) 6. §.

[2] A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény

[3] A szociális biztonsági rendszerek koordinálásáról szóló 883/2004/EK európai parlamenti és tanácsi rendelet és a végrehajtására vonatkozó eljárás megállapításáról szóló 987/2009/EK európai parlamenti és tanácsi rendelet

[4] A szociális hozzájárulási adóról szóló 2018. évi LII. törvény 5. § (1) bekezdés g) pontja és az 1. § (1)-(3) bekezdés szerinti adófizetési kötelezettség.

|

Hasznos volt az információ?

|

|

|

|

![]()

Havi bruttó 354 000 Ft jövedelem. Sávos és göngyölt SZJA számítás.

|

Hasznos volt az információ?

|

|

|

|

![]()

A göngyölt adószámítást a 2010, illetve korábbi évi programokban lehetett alkalmazni.

A dolgozó adatainál az Adószámítási adatok és kedvezményeknél lehet beállítani a göngyölített szja számítást. Amennyiben nem jelöli be, akkor sávosan számol a program.

|

Hasznos volt az információ?

|

|

|

|

1. Beállítások/Saját gépjármű hivatali célú használat

E pontban tudják Felhasználóink az átalány elszámolása során alkalmazandó jövedelem jogcímeket, a NAV által közzétett plusz kilométer átalány összegét, az alapnorma-átalány szerinti fogyasztási norma adatokat, valamint az alapértelmezett számfejtési sorszámot kiválasztani, illetve rögzíteni.

|

Hasznos volt az információ?

|

|

|

|

Programunk lehetőséget biztosít átalány elszámolása során alkalmazandó jövedelem jogcímek elszámolására, a NAV által közzétett plusz kilométer átalány összegének megadására, fogyasztási norma megadására.

|

Hasznos volt az információ?

|

|

|

|

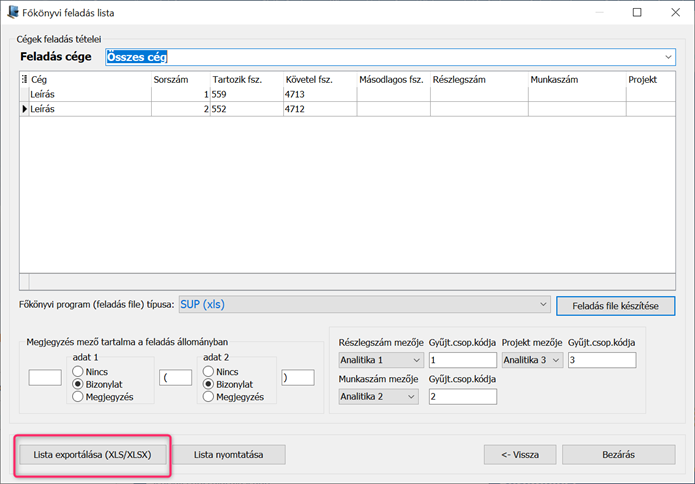

A modul segítségével lehetőséget biztosítunk egyéb, – nem a Kulcs-Soft által fejlesztett- könyvelő programokhoz tartozó feladási fájlok elkészítésére, amely segítségével automatizálva történik a főkönyvi feladás, béreket érintő folyamata. Jelenleg az alábbi rendszerek felé megoldott a bérfeladás (ez az állomány folyamatosan bővül érdemes ellenőrizni az adott időpontban):

Apollo, Cobra, ComboSoft, Corvex, Dimenzio, Faktum-2000, Felxys, Forrás, IBSystem, Infor, Libra, Mátrix, MFG/PRO, Microsoft Dynamix AX, MR.C Plus, Nagy Machinátor, Navison, Novitax, PmCode, ProALPHA, rEVNAV, RLB, Saldo, SAP, SUP, Szinva, TenSoft KK, Vektory, VFP

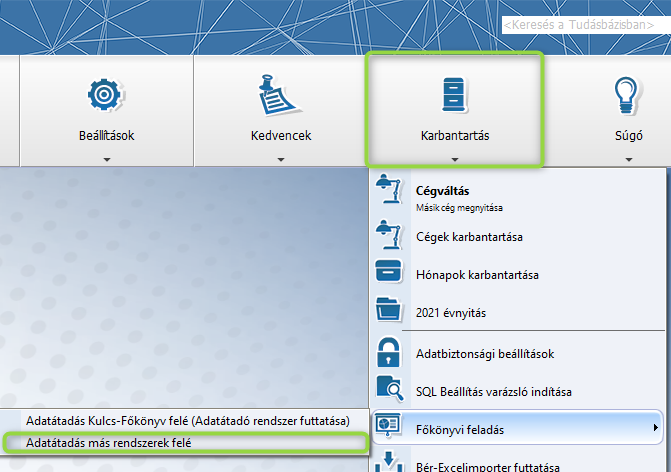

Az adatátadó rendszer indítása a programon belül Karbantartás/Főkönyvi feladás opcióból indítható el. A funkció kiválasztása után, - a bérprogram bezárása nélkül – egy új alkalmazás nyílik meg, amely lehetővé teszi az adatátadást a választott külsős könyvelőprogram felé.

A menüpont indítása esetén az alábbi ablak jelenik meg:

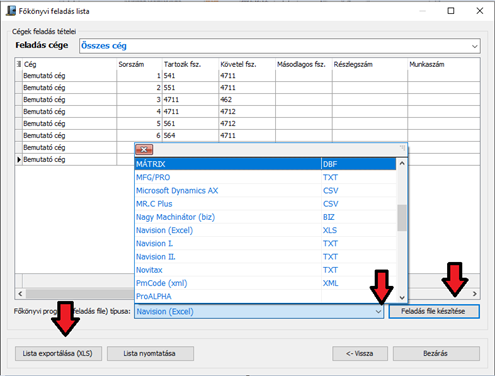

Itt adható meg, hogy mely cég adatait, mely hónapra vonatkozóan szeretnék átadni a főkönyvi rendszerük felé. Az „adatgyűjtés indítása” opcióval végezhetjük el a felgyűjtés folyamatát. A művelet sikerességéről a „státusz” mező értéke ad majd információt. A sikeres gyűjtés után a „Tovább” gomb választásával a „főkönyvi feladás lista” ablakra jutunk.

Ezen az ablakon van lehetőségünk kiválasztani, hogy mely külső rendszer felé szeretnénk a már előre paraméterezett bérrel összefüggő könyvelési tételeinket feladni. A feladási file típusánál segítségképp az elkészítendő file kiterjesztését is feltüntettük az egyszerűbb választás érdekében.

Természetesen a tényleges file készítés előtt lehetőség van a tételek megtekintésére, illetve listázhatóságára is. Az ablak bal alján található egy excel export és egy nyomtatás gomb erre a célra.

A feladási file fizikai létrehozását a „feladás file készítése” segítségével végezhetjük el.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2022. augusztus 30.

Felhős Ügyfeleink számára a verzió 2022. augusztus 31-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Átalányadózás kezelése a Kulcs-Bérben

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

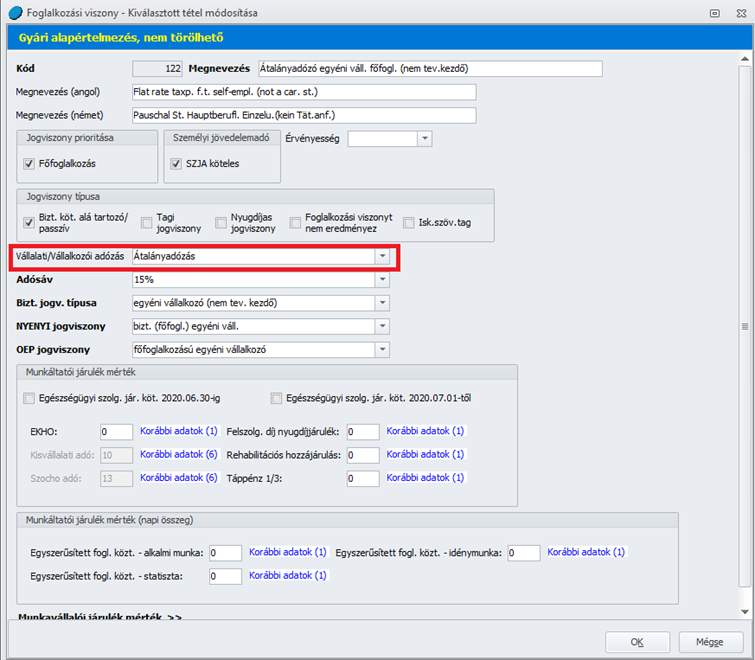

Az átalányadózó adózási mód kezelése érdekében A Törzskarbantartás/Közös törzsek pontban új elemeket biztosítunk:

1. A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoport négy új foglalkozási viszonnyal került kiegészítésre, amelyek a következők:

- Átalányadózó egyéni váll. főfogl. (nem tev.kezdő)

- Átalányadózó egyéni váll.heti 36 órás m.v.mellett

- Átalánya. e.váll. nap.tag.k.f.,v. f.f. tan. mell.

- Átalányadózó egyéni váll.(főfogl.társ.váll.is)

- Átalányadózó egyéni váll.kieg.tevékenységű

Az új alapértelmezett foglalkozási viszonyok Vállalati/Vállalkozási adózás módja: Átalányadózás

kép 1.

Az új foglalkozási viszonyok beállításra kerültek a következő programrészekben:

- Az Adatszolgáltatások/Létszám számítások pontban (az alapértelmezett és a többi Felhasználó által létrehozott sablonba is bekerülnek a verziófrissítést követően).

- Az Adatszolgáltatások/KSH felé/Negyedéves munkaügyi jelentésre (a frissítés ezt szintén beállítja a Felhasználó által módosított beállításban is).

A verziófrissítés futtatását követően az új foglalkozási viszonyok automatikusan megjelennek, valamint új telepítés esetén is ott lesznek az alapértelmezett foglalkozási viszonyok között.

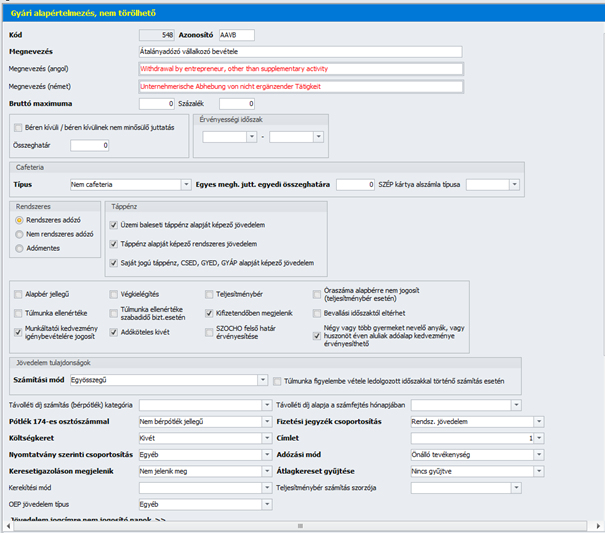

2. Az átalányadózás számfejtéséhez új alapértelmezett jövedelem jogcímeket biztosítunk a Törzskarbantartás/Közös törzsek/Jövedelmek törzsben, amelyek a következők:

- Átalányadózó egyéni vállalkozó bevétele

- Átalányadózó vállalkozó bevétele GYED mellett

- Átalányadózó vállalkozó bevétele (nyugdíjas)

Az új jövedelem jogcímek számítási módja – tekintettel azok átalány jellegére – egyösszegű,

adózási módjuk: önálló tevékenység.

kép 2.

A verziófrissítés futtatását követően az új jövedelem jogcímek automatikusan megjelennek, valamint új telepítés esetén is ott lesznek az alapértelmezett jövedelem jogcímek között.

Az új jövedelem jogcímek kapcsolódó adatszolgáltatásokon történő beállítását biztosítjuk programunkban.

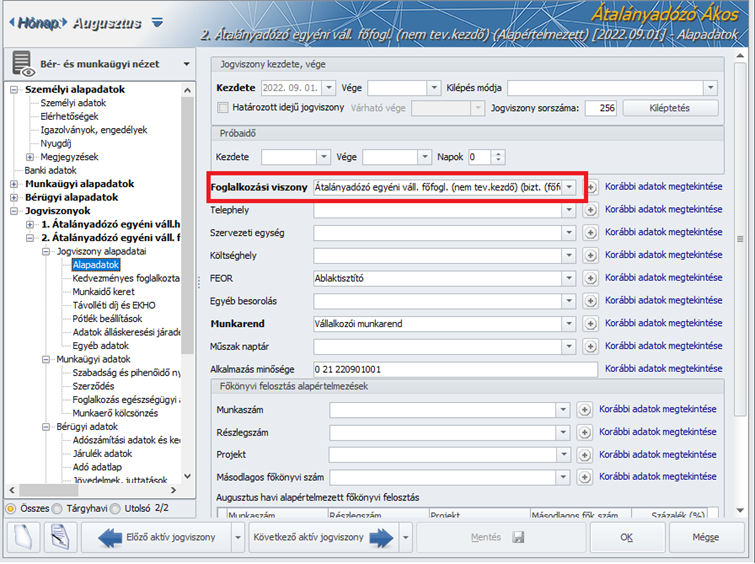

Átalányadózó egyéni vállalkozó jogviszonyos beállításai:

Az átalányadózó egyéni vállalkozó elszámolásának kezelése érdekében a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Alapadatok pontban foglalkozási viszonyként valamelyik alapértelmezetten biztosított átalányadós foglalkozási viszonyt kell kiválasztani:

kép 3.

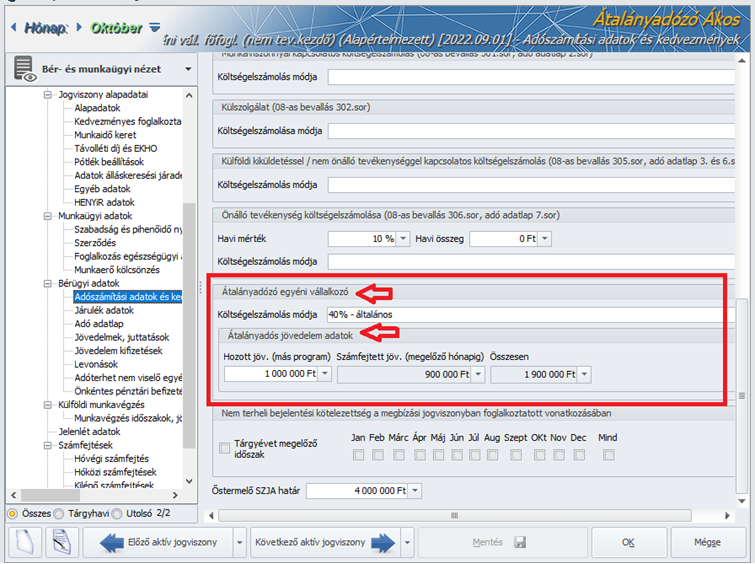

A Dolgozó adatai/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn új táblarészt biztosítunk „Átalányadózó egyéni vállalkozó” megnevezéssel. Ebben a táblarészben

lehet kiválasztani a Költségelszámolás módját, amely 40, 80 vagy 90% lehet, valamint itt kezeli a program az Átalányadós jövedelem adatokat.

Az átalányadós jövedelem adatok rész a következő adatokat tartalmazza:

-Hozott jöv. (más program) – ez a mező szolgál arra, hogy amennyiben az adott évben (vagy annak egy részében) már fennállt az átalányadózó egyéni vállalkozói jogviszony, de vannak olyan hónapok, amelyekre nem a Kulcs-Bérben készült számfejtés – vagy a Kulcs-Bérben készültek el a jelen verzió kiadása előtt is az átalányadózó egyéni vállalkozó számfejtései, de nem Önálló tevékenységű adózási módú jövedelem jogcímen – ilyen esetekben a jelen verzió előtt elszámolt átalányadós jövedelem előzményt ebbe a mezőbe kell rögzíteni annak érdekében, hogy a Kulcs-Bér programban készült számfejtés az éves 1 200 000 forintos mentesített keretösszeget (adómentes határt) helyesen kezelje.

Fontos! Ebbe a mezőbe nem a bevételt, hanem a jövedelmet (bevétel-költség) kell rögzíteni!

-Számfejtett jöv. (megelőző hónapig) – ebben a mezőben a tárgyévben a Kulcs-Bér programban az aktuális hónapot megelőző hónapi számfejtett átalányadós övelemek szummáját jelenítjük meg.

-Összesen -az Összesen mezőben összesíti a program a tárgyévi „Hozott” és a programban az aktuális hónapot megelőző hónapig számfejtett átalányadós jövedelmeket. E tájékoztató adat alapján követni tudja a Felhasználó, hogy az aktuális hónapot megelőző hónapig elszámolt összes jövedelem meghaladta-e már az adómentes határt.

kép 4.

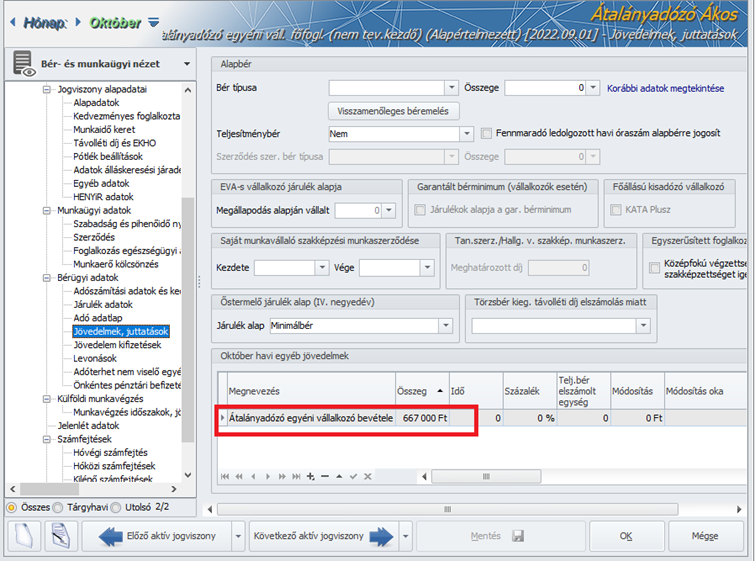

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pontban a megfelelő alapértelmezetten biztosított átalányadózó jövedelem jogcímen rögzíthető az adott havi átalány bevétel:

kép 5.

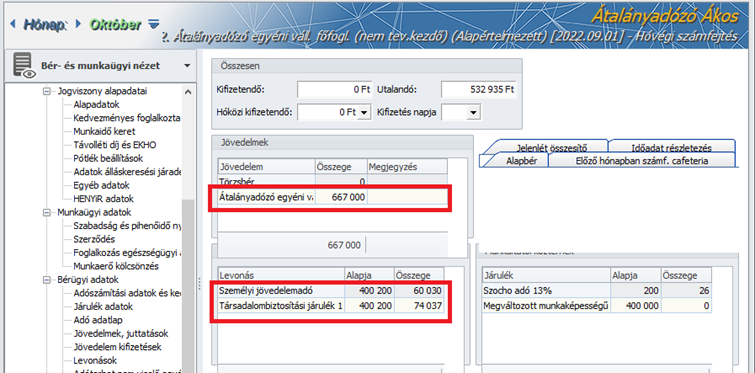

Az Adószámítási adatok és kedvezmények pontban kiválasztott költséghányad valamint berögzített „Hozott” jövedelem adat és az előző hónapig a Kulcs-Bér programban számfejtett átalányadós jövedelmek (lásd: kép 4.), valamint a Jövedelmek, juttatások pontban rögzített aktuális havi átalányadós bevétel összeg alapján (lásd: kép 5.) elkészíthető a számfejtés:

kép 6.

Fontos!

A hónap közben történő foglalkozás minősége kód váltást átalányadózó egyéni vállalkozó esetében a program nem kezeli, ilyen esetben a számfejtést és az adatszolgáltatást kézzel kell korrigálni.

A számfejtést követően az Adatszolgáltatások/NAV felé/2258 bevallás pontban az átalányadózó egyéni vállalkozó 2258 bevallásának gyűjtését a szokásos módon kell elvégezni.

Jelen verziónktól kezdve az alábbi fejlesztések teszik kényelmesebbé és biztonságosabbá az Adatmentő és visszatöltő varázsló használatát:

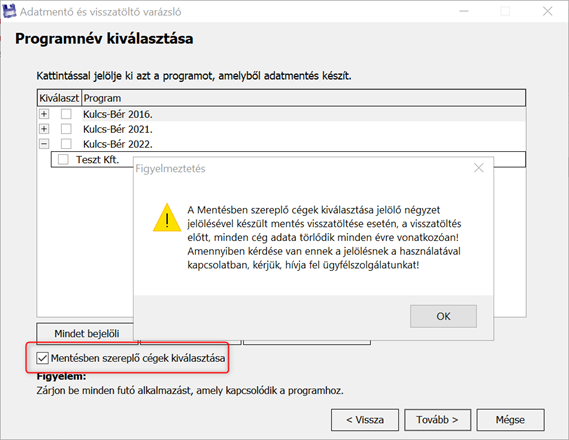

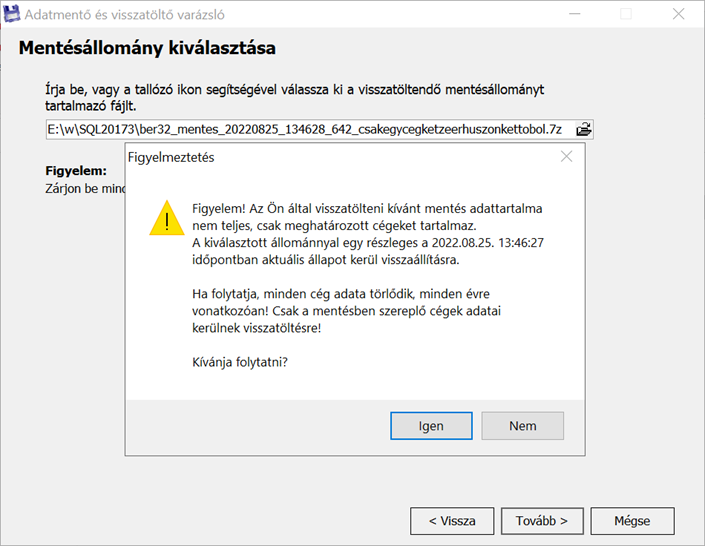

1. A „Mentésben szereplő cégek kiválasztása” opció jelölése esetén új figyelmeztető üzenet jelenik meg:

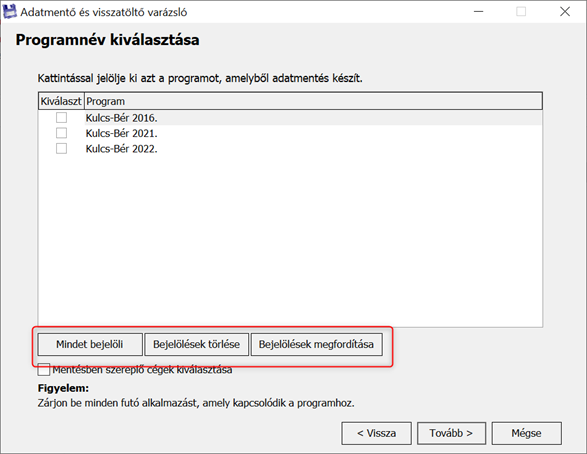

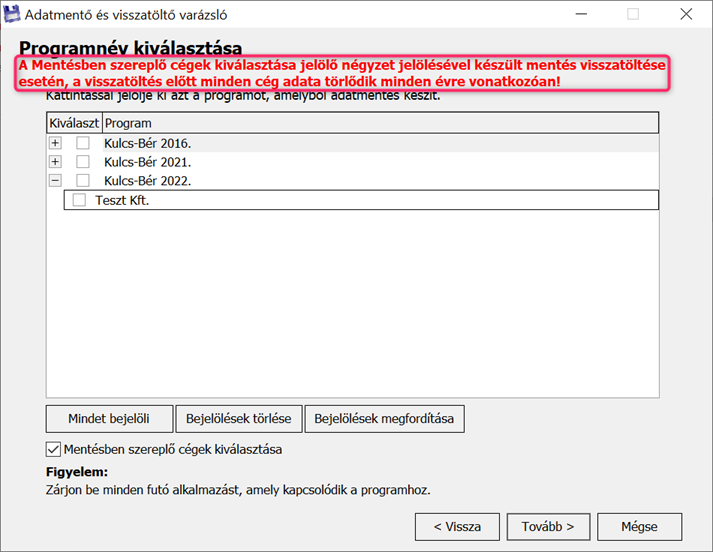

2. A „Mentésben szereplő cégek kiválasztása” opció jelölése esetén alapértelmezetten egy cég sincs jelölve mentésre

3. Az évek, illetve a cégek jelölését az alábbi gombok használata segíti:

4. A „Mentésben szereplő cégek kiválasztása” opció jelölésével készült mentés betöltése előtt két figyelmeztetést küld a program:

Az Adatmentő és visszatöltő varázsló aktuális leírása itt érhető el.

![]()

Szerződés sablonok csoportos rögzíthetőségének biztosítása

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

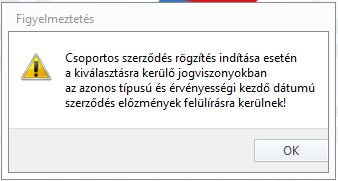

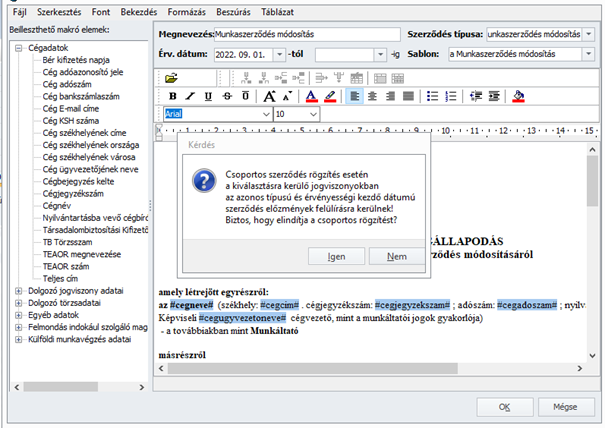

Jelen verziónktól kezdődően az Elszámolás pontban új almenüpontot biztosítunk „Csoportos szerződés rögzítés” megnevezéssel. A Csoportos szerződés rögzítés pontra kattintva az az alábbi üzenetpanelt jeleníti meg a program:

Az OK gombra kattintva megjelenik az általános szűrőablak, amelyben meghatározhatjuk a foglalkoztatotti kört, amelyre vonatkozóan a szerződést rögzíteni szeretnénk. A megfelelő szűrőfeltételek beállítását követően OK gomb kattintásra megjelenik a szerződés szerkesztő felülete, amelyen a Dolgozó adatai/Jogviszonyok/Munkaügyi adatok/Szerződés képernyővel azonos módon adhatók meg a szerződés feltételei.

A megfelelő feltételek beállítását követően az Ok gombra kattintva ismét üzenetpanelt jelenít meg a program:

Az Igen gombra kattintva sor kerül a szerződés rögzítésére a kiválasztott dolgozói jogviszonyokban.

Fontos: Egyetlen különbség van az egyedi és a csoportos rögzítés között, a csoportos rögzítés felülírja az azonos típusú és kezdő dátumú sablonokat, egyedi rögzítés során viszont nem írjuk felül ilyen esetben a korábban rögzítettet.

![]()

A hónap egy részében külföldi munkavégzés alapján megállapítandó szocho és TB járulékalap osztószámának változása 2022. augusztus 26-tól

Kulcs-Bér Európa verzióban elérhető funkció

A TBJ és a szocho törvények változása miatt programunkban a hónap egy részében külföldi munkavégzés alapján megállapítandó szocho és TB járulékalap osztószámaként 2022. augusztus 25-ét követő kifizetések esetében a munkarend szerinti osztószámot alkalmazza akkor is, ha a külföldi részidőszak TB és szocho alapját a KSH átlagkereset alapulvételével kell meghatározni.

A fentieknek megfelelően

A 2022. augusztus hónap számfejtésével kapcsolatban:

2022. augusztust követő hónapok esetében esetben

Jogszabályi háttér:

2022. évi XXIV. törvény

209. § (2) Hatályát veszti a szociális hozzájárulási adóról szóló 2018. évi LII. törvény 1. § (8) bekezdésében a „(naptári napokra)” szövegrész. (Hatályos:2022.08.26-tól)

Amit módosított:

Szocho tv.:

1- § (8) Ha a természetes személy ugyanazon adómegállapítási időszakra Magyarországon adóztatható és Magyarországon nem adóztatható jövedelmet is szerez, az adóalap megállapításánál az (1)-(3) bekezdéseket megfelelően együttesen kell alkalmazni, azzal az eltéréssel, hogy a (3) bekezdés alkalmazásakor az alapbér vagy más díjazás azon időszakra (naptári napokra) vonatkozó arányos részét kell figyelembe venni, amelyben a jövedelem külföldön adóztatható.

A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény módosítása

217. § A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény 1. melléklet 4. pontjában a „43. §” szövegrész helyébe a „42. §” szöveg lép. 218. § Hatályát veszti a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény 27. § (6) bekezdés b) pontjában a „(naptári napokra)” szövegrész. Hatályos: (Hatályos:2022.08.26-tól)

Amit módosított:

TBJ.

27. § (6) Ha a biztosítással járó jogviszonyból származó, tárgyhónapra eső jövedelem egy része Magyarországon, másik része külföldön adóztatható, járulékalapként

a) az (1) bekezdés a) pontjában meghatározott jövedelmet és

b) az (1) bekezdés b) pontjában említett járulékalapot képező jövedelem összegének azon időszakra (naptári napokra) vonatkozó arányos részét, amelyben a jövedelem külföldön adóztatható

együttesen kell figyelembe venni.

Törvénymódosító indítványban ( https://www.parlament.hu/irom42/00360/00360.pdf ) indoklás:

Szocho:

Az 1. ponthoz: A jövedelemadóztatás rendszerében a Magyarországon adóztatható jövedelemrész megállapítása során a munkanapokat szükséges alapul venni. Ettől eltérően a hatályos szabályok alapján a társadalombiztosítási járulék és a szociális hozzájárulási adó esetében naptári napok alapján kerül meghatározásra a közteher arányos mértéke. A módosítás nyomán az arányosítást naptári napok helyett a munkanapok alapján kell elvégezni.

TB:

A jövedelemadóztatás rendszerében a Magyarországon adóztatható jövedelemrész megállapítása során a munkanapokat szükséges alapul venni. Ettől eltérően a hatályos szabályok alapján a társadalombiztosítási járulék és a szociális hozzájárulási adó esetében naptári napok alapján kerül meghatározásra a közteher arányos mértéke. A módosítás nyomán az arányosítást naptári napok helyett a munkanapok alapján kell elvégezni.

2022. szeptember 1-től nem kell megfizetni a 13% kifizetői ekho-t, csak a 15% ekho-t kell levonni az ekho-s tevékenység keletkeztette jövedelemből

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

(2) Ez a rendelet a szomszédos országban fennálló fegyveres konfliktus, illetve humanitárius katasztrófa magyarországi következményeinek elhárításáról szóló 2022. évi VI. törvény hatályvesztésekor hatályát veszti.

Főkönyvi feladás Excel exportban számformátum javítása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Más rendszerek felé történő főkönyvi feladásról készült Excel export esetén a fájlban szereplő számok nem szám formátumban kerültek rögzítésre. Jelen verziónkban a hiba javításra került.

Szakképzési munkaszerződéssel foglalkoztatott egyéb jövedelmei – fizetési jegyzék csoportosítás

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban hibásan kerültek felosztásra a hóvégi fizetési jegyzék Jövedelmek oszlopában az adóköteles és az adómentes jövedelem jogcímek (ez elszámolási hibát nem okozott). A hiba jelen verziónkban már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

Harmadik országbeli állampolgárokat foglalkoztató Ügyfeleink adminisztrációs feladatainak könnyítése érdekében az alábbiakat biztosítjuk programunkban:

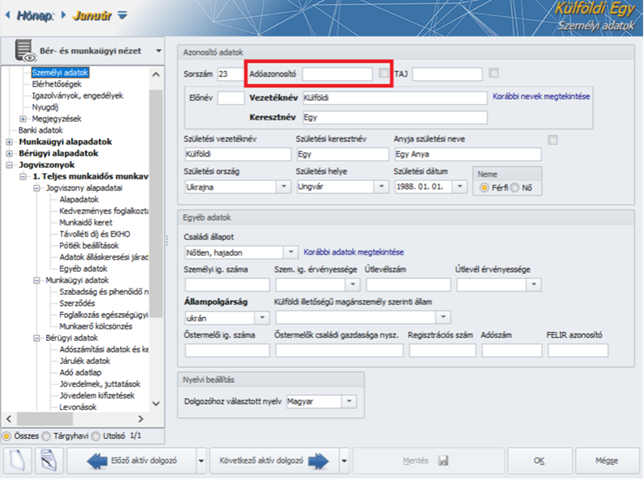

Dolgozók listája/Személyi alapadatok/Személyi adatok

A Dolgozók listája/Személyi alapadatok/Személyi adatok képernyőn a TAJ-hoz hasonlóan az adóazonosító mező mellett is biztosítsunk egy jelölőnégyzetet, amelynek bejelöletlensége esetén adóazonosító jel megadása nélkül is engedjük elmenteni a munkavállaló személyhez kötődő „dolgozói”adatait. Ez a jelölőnégyzet alapértelmezetten bejelölt állapotú, de a jelölőnégyzet állapota manuálisan módosítható.

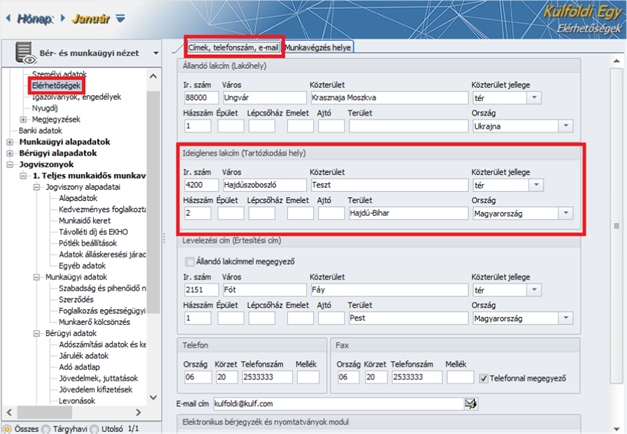

Dolgozó adatai/Személyi alapadatok/Elérhetőségek

A Dolgozó adatai/Személyi alapadatok/Elérhetőségek pontban az „Állandó lakcím” felirat „Állandó lakcím (Lakóhely)” megnevezésre módosult.

A képernyő kiegészítésre került egy új adatrögzítő résszel: „Ideiglenes lakcím (Tartózkodási hely)” megnevezéssel. Ebben a részben ugyanazok a rögzítőmezők kerülnek megjelenítésre, mint a jelenlegi „Állandó lakcím” részben:

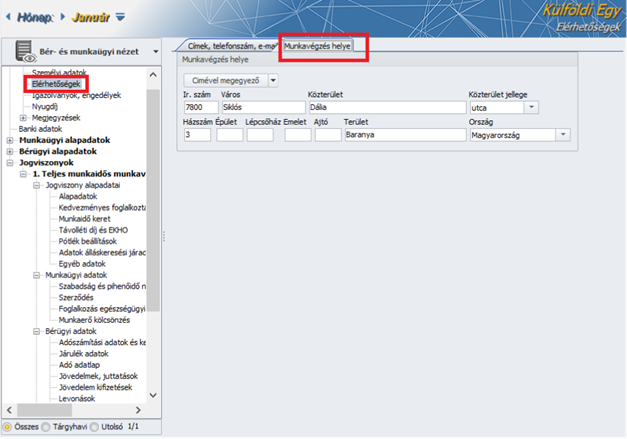

A Munkavégzés helye adatrögzítő felület:

A T1041 bejelentő gyűjtése adóazonosító jel (AAJ) hiányában plusz adatokat kell gyűjteni, amely gyűjtést jelen verziónktól kezdődően biztosítjuk az alábbiak szerint:

T1041 Főlap 1. blokk adóazonosító jel (AAJ) képzéséhez szükséges lakcím adatok gyűjtése

a) Nem magyar állampolgár esetében

Abban az esetben, ha olyan nem magyar állampolgár biztosított adatait gyűjtjük az „U”, „V”, „H” és „T” típusú bejelentésre, aki a jogviszony létesítésekor rendelkezik TAJ számmal, de nem rendelkezik adóazonosító jellel, akkor az alábbiak szerint kell az adatgyűjtést biztosítani a 13. pótlap 1. szekciójának „Adóazonosító jel képzése esetén szükséges kitölteni!” részében a

b) Magyar állampolgár esetében

Abban az esetben, ha olyan magyar állampolgár biztosított adatait gyűjtjük az „U”, „V”, „H” és „T” típusú bejelentésre, aki a jogviszony létesítésekor rendelkezik TAJ számmal, de nem rendelkezik adóazonosító jellel, akkor az alábbiak szerint kell az adatgyűjtést biztosítani a 13. pótlap 1. szekciójának „Adóazonosító jel képzése esetén szükséges kitölteni!” részében a

Nem magyar állampolgárságú munkavállalókkal kapcsolatos T1041 új jelölő a „Vált.jel.adatainak megadása” felületen

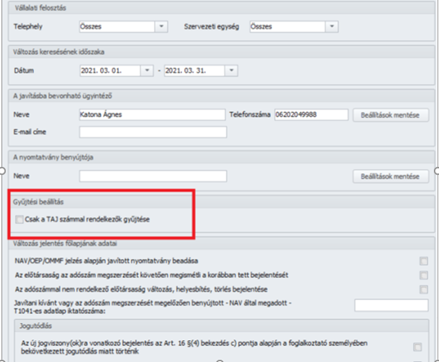

Az Adatszolgáltatás/NAV felé/T1041 gyűjtés indításakor a „Változás jelentés adatainak megadása” képernyőn új jelölőnégyzetes jelölési lehetőséget biztosítunk „Csak a TAJ számmal rendelkezők gyűjtése” megnevezéssel. Amennyiben a jelölőnégyzet bejelölésre kerül, úgy csak a TAJ számmal rendelkező biztosítottakat adatai kerülnek felgyűjtésre a T1041 jelentésre.

Az elkészített lejelentések listájában ezzel kapcsolatosan megjelenítünk egy oszlopot is:

Amennyiben a TAJ szám nélküli biztosítási jogviszony nem kerül be a gyűjtésbe, akkor később egy következő gyűjtés során – feltéve, hogy gyűjtés időintervalluma az előzetesen a gyűjtésből kihagyott biztosítási jogviszony „U”/”V” hatálydátumát is tartalmazza, és már tartozik a biztosítási jogviszonyhoz TAJ szám – vagy, ha továbbra sincs, akkor az új gyűjtés nem szűkítjük a csak a TAJ számmal rendelkezők gyűjtésére – akkor ezt a biztosítási jogviszonyt is fel fogja kínálni a program a gyűjtés során.

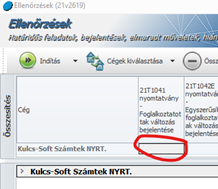

Ne felejtsék el, hogy a programban biztosítunk Ellenőrzés funkciót, amely több téma ellenőrzésére használható. Többek között itt lehet olyan lekérdezést/ellenőrzést futtatni, ahol kilistázza a program, hogy mely biztosítási jogviszonyok nincsenek még t1041-en bejelentve, vagy kiket kellene módosítani, esetleg törölni.

Ez a Vezetői információk/Ellenőrzések menüben az első oszlop:

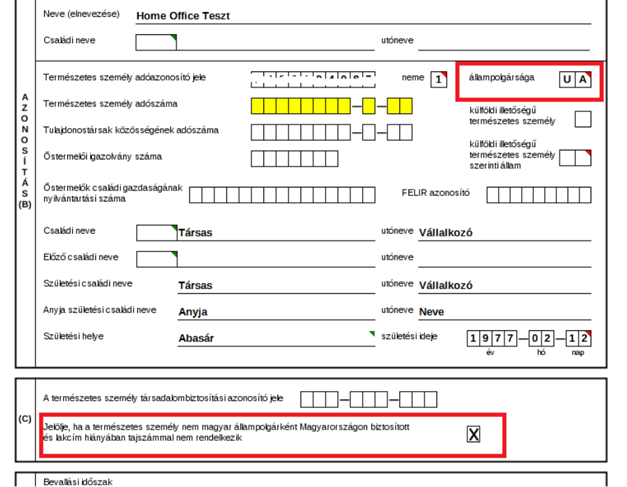

2108M Főlap

Abban az esetben, ha olyan nem magyar állampolgár biztosított adatait gyűjtjük a 08 bevallásra, aki a jogviszony létesítésekor rendelkezik adóazonosító jellel, de nem rendelkezik TAJ számmal, A 08-M főlap ( C ) szekciójában „X” jelölést kell gyűjteni a „Jelölje, ha a magánszemély nem magyar állampolgárként Magyarországon biztosított és lakcím hiányában TAJ számmal nem rendelkezik” nevű jelölőnégyzetbe.

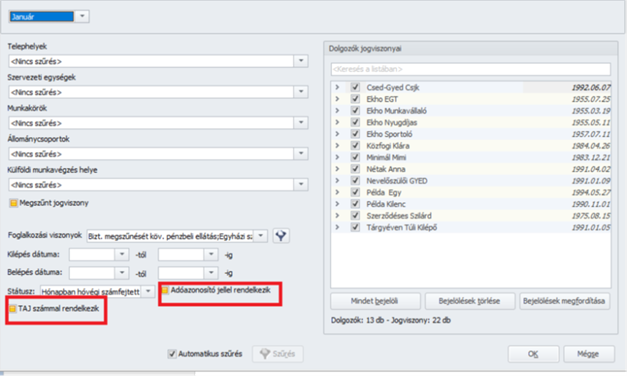

A fenti gyűjtés biztosítása mellett a 08 bevallás szűrőablakán két szűrőfeltételt is biztosítunk

- TAJ számmal rendelkezik és

- Adóazonosító jellel rendelkezik

megnevezéssel.

|

Hasznos volt az információ?

|

|

|

|