Munkarend felvitele, rögzítése

A Kulcs-Bér program működése a munkarenden alapul. A számfejtés a munkarendben, illetve a jelenlét adatoknál megadottak alapján történik. Emiatt a munkarendek helyes beállítására és alkalmazására kiemelt figyelmet kell fordítani. A Törzskarbantartás/Közös törzsek/Munkarend törzscsoportja alapértelmezetten 7 munkarendet tartalmaz – és a törzs a Felhasználó által korlátlanul bővíthető -:

- 8 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 8, heti 40 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- 6 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 6, heti 30 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- 4 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 4, heti 20 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- 2 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 2, heti 10 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- Teljes munkaidős: Alapbeállításait tekintve ez a munkarend megegyezik a 8 órás munkarenddel. A lényege, hogy azon munkakörök esetén, melyek könnyített vagy veszélyeztetett munkavégzéssel járnak és így a napi 8 órától eltérő napi munkavégzés esetén is teljes munkaidősnek számítanak, be lehessen állítani a teljes munkaidős munkarendet.

- Vállalkozói munkarend: Ezt a munkarendet kell beállítani minden olyan foglalkozási viszony esetén, ahol a foglalkoztatott nem köteles munkaidő nyilvántartást vezetni. (Pl: megbízás, választott tisztségviselő, egyéni vállalkozó, társas vállalkozó)

- Egyszerűsített foglalkoztatotti munkarend: Ezt a munkarendet az egyszerűsített foglalkoztatási viszonnyal rendelkező dolgozókhoz kell beállítani.

Mivel számfejtést befolyásoló tényezőről van szó, nagyon fontos, hogy a megfelelő munkarendet válasszuk ki. A munkarend azt határozza meg, hogy a dolgozónak mely nap tekintendő munkanapnak, mely nap pihenőnapnak, illetve munkaszüneti napnak. Egy munkarend akkor rendelhető hozzá több dolgozóhoz, ha ezek a dolgozók ugyanolyan beosztás alapján végeznek munkát. Minden a munkarendben alkalmazott módosítás ugyanis minden dolgozóra kihat, akihez ugyanaz a munkarend került hozzárendelésre!

Amennyiben a dolgozók nem azonos beosztás alapján végeznek munkát, akkor hiába 8 órás mindenki, nem lehet ugyanazon munkarend alapján számfejteni őket. Ebben az esetben egyedi munkarendeket kell létrehozni és a dolgozókhoz rendelni. Ezekben egyénileg kell meghatározni a ledolgozható napokat és a pihenőnapokat. Az új munkarend felvitele több módon is megoldható:

• Az egyik megoldás, hogy a Munkarend listájában az Új felvitel gombra kattintunk. Ekkor megnyílik az új munkarend adatlapja, ahol meg tudjuk adni a hozzá tartozó beállításokat.

• A másik megoldás, hogy lemásoljuk valamelyik már meglévő munkarendet. Ehhez rá kell kattintani az egér jobb gombjával a listában szereplő valamely meglévő munkarendre és az Új felvitel meglévő alapján lehetőséget kell választanunk: Ebben az esetben a program létrehozza az új munkarend adatlapját a másolásra kijelölt munkarend beállításaival. Így csak a szükséges módosításokat kell végrehajtani, a munkarend létrehozása gyorsabb. A munkarendet a dolgozók adatlapján a Jogviszonyok/Jogviszony alapadatai/Alapadatok menüpontban tudjuk megadni:

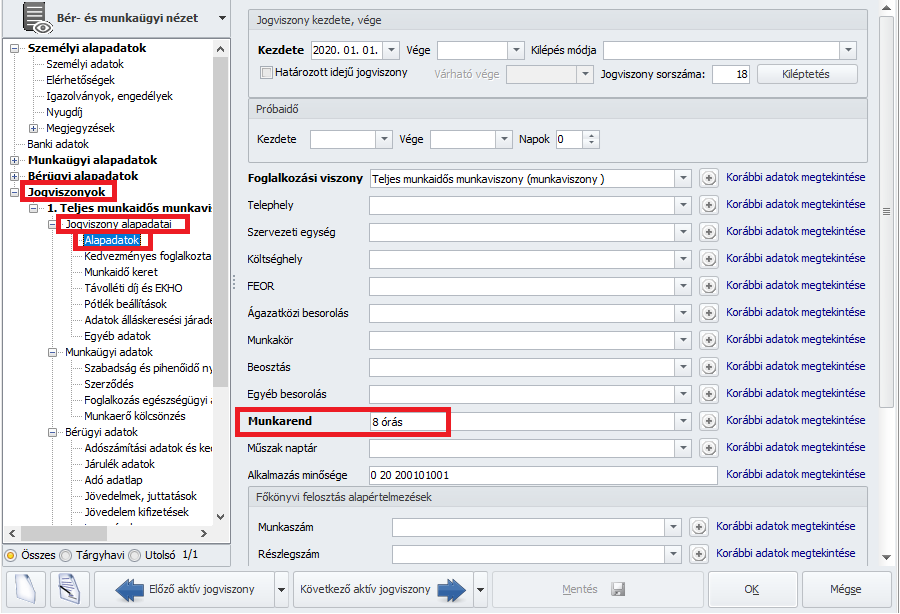

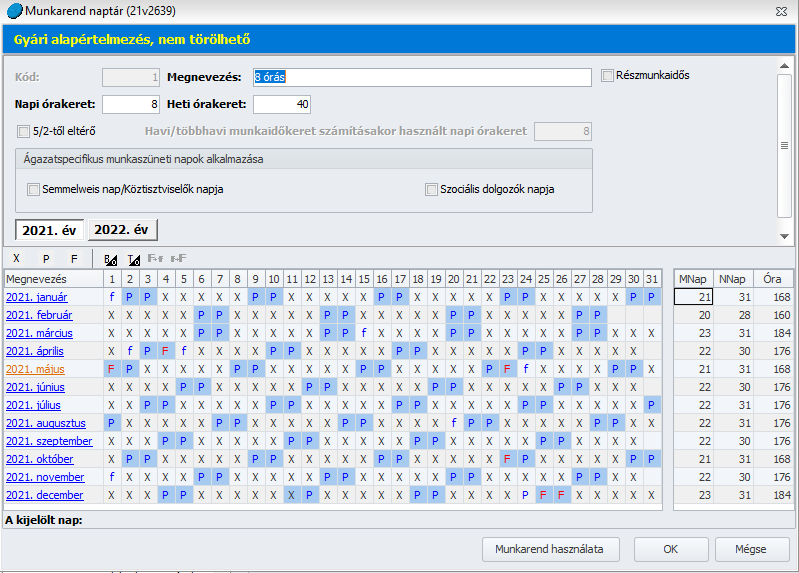

A Munkarend beállító felületén a következő beállítási lehetőségek állnak rendelkezésünkre:

- Kód: A program új munkarend felvétele esetén automatikusan adj a kódot sorfolytonosan.

- Megnevezés: A munkarend megnevezése alapján kerül megjelenítésre a dolgozó adatlapján illetve a lekérdezésekben.

- Részmunkaidős: Minden olyan esetben, mikor a munkarend részmunkaidősnek minősül, ezt az opciót jelölni kell, mert csak ezen jelölés mellett tekinti a program részmunkaidősnek a dolgozót, függetlenül a napi vagy a heti órakerettől. A KSH statisztikákra csak akkor fogja a részmunkaidősök közé gyűjteni a dolgozó adatait, ha ez a jelölés aktív.

- Napi órakeret: Ebben a mezőben kell megadni azt a napi óraszámot, ami a dolgozóra leginkább jellemző. Ez egy adatrögzítést segítő funkció, az itt megadott óraszámmal tölti fel a program a dolgozó ledolgozható napjait az óraadatos táblázatban. Ettől az adott napok tekintetében el lehet térni napi egyenlőtlen munkaidőbeosztás esetén.

- Heti órakeret: Ide azt az óraszámot kell megadni, amivel a dolgozó a T1041-es változásjelentőben bejelentésre került.

- 5/2-től eltérő: Az opciót akkor kell jelölni, ha a dolgozó egyenlőtlen munkaidőbeosztásban dolgozik. Ebben az esetben őt munkaidőkeretben kell foglalkoztatni, a munkaidőkeret számításához a program automatikusan generálja az adatok a heti órakeret alapján. A Havi/többhavi munkaidőkeret számításakor használt napi órakeret számított adatát nem szabad felülírni, mert ez a munkaidőkeret helytelen elszámolásához vezet.

- Munkarend használata: A gombra kattintva a program felgyűjti azon dolgozókat, akik valamely jogviszonyához ez a munkarend már beállításra került. A felugró lista a Nyomtatás gombra kattintva nyomtatható.

A munkarend táblázatos részében találjuk az alkalmazható jelölések listáját, valamint az év felbontását naptári napokra. Minden naptári nap esetén megadható, hogy az:

X – munkanap

P – pihenőnap

F – munkaszüneti nap

A jelöléseket meg tudjuk adni csoportosan is az érintett cellák folytatólagos kijelölésével, nem szükséges egyesével beállítani a napokat. A kijelölést követően vagy magára a jelölésre kell kattintani, vagy az adott betű billentyű lenyomásával lehet az átállítást megtenni. Új munkarend felvételekor az éves naptárra a program feltölti az 5/2-es munkarendnek megfelelő beállításokat, így csak az ezekhez képest jelentkező eltéréseket kell külön jelölni.355 Amennyiben 5/2-től eltérő munkarendben foglalkoztatunk dolgozókat előfordulhat, hogy a munkavállalónak a beosztása szerinti munkanapokon és a törvényben előírt két pihenő napján kívül keletkezik, beosztás nélküli munkanapja, amelyet szoktak még nevezni kiegyenlítő napnak, vagy nulla órás munkanapnak is.

Ha a munkavállalónak ezen a napon mégis munkát kell végeznie mivel, ha ez nem kijelölt pihenőnap számára, akkor nem 100% bérpótlék illeti meg, csupán 50%. Az egyenlőtlen munkaidő beosztás eredményeként előfordulhat, hogy a munkavállalónak keletkezik úgynevezett nulla órás munkanapja vagy kiegyenlítő napja, mivel a heti pihenőnap és a munkaszüneti nap kivételével a hét többi napja beosztástól függetlenül munkanapnak számít.

A fentieket figyelembe véve, azon túl, hogy amennyiben ezen a napon munkavégzés történik eltérő a bérpótlék mértéke, a munkáltatónak lehetősége van a kiegyenlítő napra szabadság elszámolására, az alábbi jogszabályi értelmezés alapján: „Tekintettel arra, hogy a heti pihenőnap és a munkaszüneti nap kivételével a hét többi napja beosztástól függetlenül munkanapnak számít a Munka Törvénykönyv 124. §-a szerint, ezért ezekre a napokra is kiadható a szabadság. Amennyiben a munkáltató napokban kívánja nyilvántartani a szabadságot, úgy az egész „kiegészítő nap” szabadságnak számít, a munkavállaló szabadsága napjainak számát eggyel kell csökkenteni és ennek megfelelően, az általános munkarend szerint kell a bérezést teljesíteni. Vagyis egy heti 15 órában dolgozó személy esetén ez valójában napi 3 órás bérnek felel meg. Amennyiben a szabadságot órákban kívánják nyilvántartani, úgy ezekre a napokra szintén az általános munkarend alapulvételével kell elszámolni a munkavállaló szabadságának óraszámaiból 3 óra szabadságot, tekintettel arra, hogy ezeken a „kiegészítő napokon” nincs munkaidő-beosztás, ezért a 124. § (5) bekezdését itt is alkalmazni kell.”

A munkarendben lehetőséget biztosítunk a nulla órás munkanap jelölésére az alábbiak szerint:

B0 – nulla órás munkanap beállítása

T0 – nulla órás munkanap törlése

Amennyiben a munkavállaló a kiegyenlítő napon nem végez munkát, akkor a munkarendben pihenőnapként kell beállítani, jelölve, hogy ez nem a heti két pihenőnap egyike, hanem egy kiegyenlítő nap, így jól elkülöníthető, hogy mely napra van lehetőség a munkavállalónak munkavégzést elrendelni, illetve szabadságot folyósítani. (Ha be van jelölve nulla órás munkanap, akkor egy kis fekete háromszög megjelenik 0-al a közepén a cella jobb alsó sarkában.)

Amennyiben a dolgozó munkát végez, vagy szabadság elszámolás történik ezen a napon, akkor a jelölés meghagyása mellett a munkarendben munkanapra szükséges módosítani a pihenőnapot. Munkavégzés esetén, a munkavégzés hónapjában kerül elszámolásra a ledolgozott munkaidő 50%-os bérpótlékkal és nem számít bele a ledolgozott munkaidőbe. Szabadság elszámolása esetén a távolléttel ellátott óraszám a munkaidő keret részét képezi, ezzel elkerülendő, hogy kétszeres jövedelem kerüljön kifizetésre, erre a napra.

F- > f – 5/2-es munkarend szerint pihenőnapra eső munkaszüneti nap átállítása munkanapra eső munkaszüneti napra

f- > F – az előző beállítás visszavonása

Ez a beállítás azt teszi lehetővé, hogy az 5/2-től eltérő munkarendben dolgozó órabéreseknek vagy teljesítménybéreseknek minden munkaszüneti napra számoljon-e a program távolléti díjat vagy sem. A program alapértelmezett beállítások mellett csak akkor számol az órabéreseknek, illetve a teljesítménybéreseknek távolléti díjat munkaszüneti napra, ha az a munkaszüneti nap az 5/2-es munkarend szerint munkanapra esik. Ezzel a beállítással ezen lehet módosítani. A hónapok napi adatai után találjuk az adott hónap összesítését, hogy hány munkanap, naptári nap, illetve, hogy a munkanapok alapján hány óra került beállításra. A táblázatban az aktuális hónap narancssárga színnel jelenik meg:

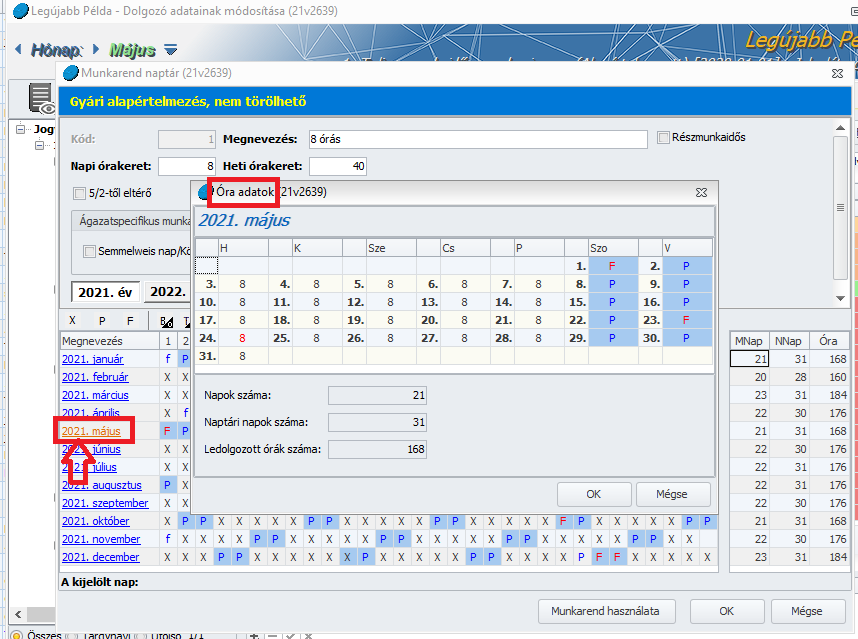

Az egyes hónapok nevére kattintva meg tudjuk nyitni az óraadatos táblázatot:

Ebben a táblázatban tudjuk beállítani, hogy az egyes ledolgozható napokon a dolgozó hány óra munkavégzésre került beosztásra. Alapértelmezetten a heti órakeret mezőben megadott óraszámmal kerül feltöltésre a táblázat. Amennyiben a dolgozó elszámolása nem részletes jelenlétadatok alapján történik, a program a ledolgozott óraszámot ebből az óraadatos táblázatból számolja.

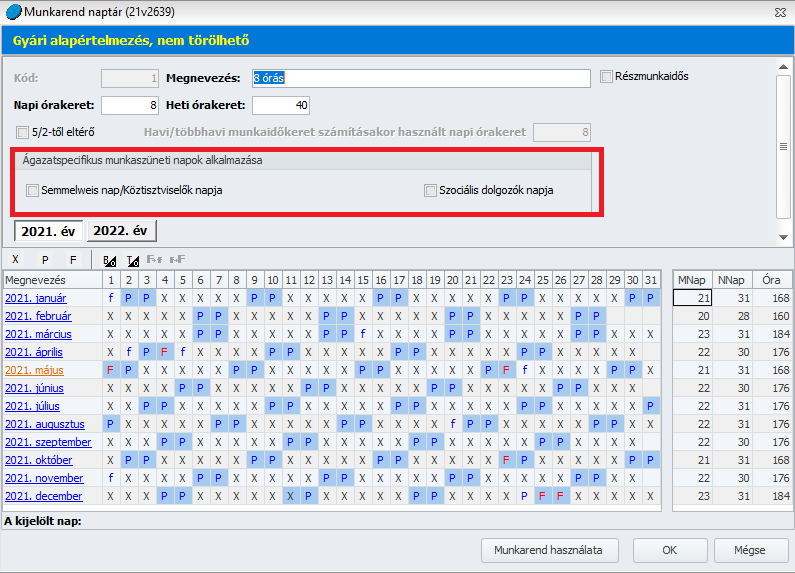

Programunkban biztosítjuk a szociális ágazatban, egészségügyi és köztisztviselői ágazatspecifikus munkaszüneti napok jelölhetőségét és elszámolását.

A Törzskarbantartás/Közös törzsek/Munkarend pontban a beállító felületen található a két ágazatspecifikus munkaszüneti nap jelölőnégyzete. Ezek akár egyenként, akár együttesen is jelölhetők a munkarendben. Bejelöltség esetén az ilyen munkarend alapján feltöltött jogviszonyos jelenlét adatok a Mt. szerinti munkaszüneti napokkal azonos módon kerülnek kezelésre a számfejtés során.

|

Hasznos volt az információ?

|

|

|

|