Megjelenési dátum: 2023. január 17.

Felhős Ügyfeleink számára a verzió 2024. január 18-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

Jogszabálykövetés

23M30 igazolás készítése és elektronikus kiküldése

Javítások

A nevelőszülői GYED összege minimálbér alapján 2023. december hónapban kezdődő jogosultság esetében a 2023.január 1-én hatályos minimálbér alapján került elbírálásra

Megváltozott a közfoglalkoztatottak állásidőre járó napi alapbérének összege

Jogszabálykövetés

23M30 igazolás készítése és elektronikus küldése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az elektronikus küldés Prémium és Európa verzióval rendelkező ügyfeleink számára elérhető. Standard vagy Kompakt verzióval rendelkező ügyfeleink számára az Elektronikus bérjegyzék és nyomtatványok modulunk megvásárlásával érhető el.

Jelen verziónkban az Adatszolgáltatások/NAV felé/ 23M30 menüpontban már elérhető a 23M30 igazolás.

Fontos!

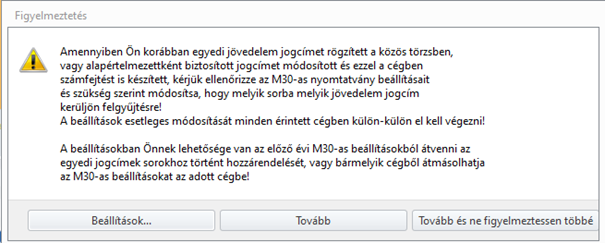

Amennyiben Ön egyedileg létrehozott személyi jövedelemadó köteles jövedelmet is számfejtett valamely foglalkoztatott részére a 2023. évi adatbázisban, kérjük, ellenőrizze az M30-as igazolás paraméterezését a Beállítások/Számfejtés/M30 menüpontban, mielőtt az igazolások gyűjtését elkezdené.

Az M30 almenüpontra kattintva az egyedi jövedelmek beállításának ellenőrzésére figyelmeztető üzenetet jelenítünk meg:

A Tovább gombra kattintva az egyedi jövedelmek beállításának ellenőrzésére az M30-as nyomtatvány összeállító felületén is megjelenítjük a figyelmeztető üzenetet:

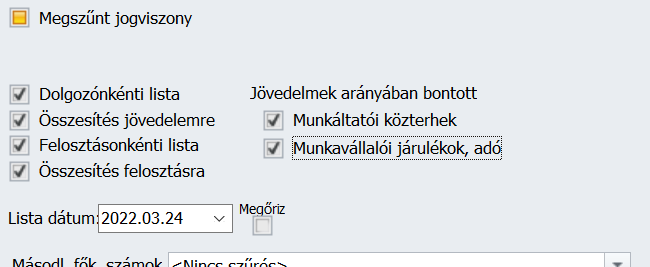

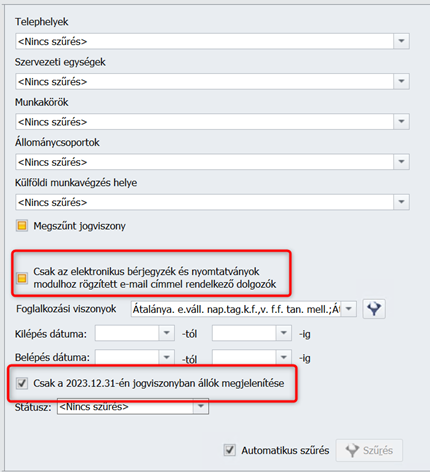

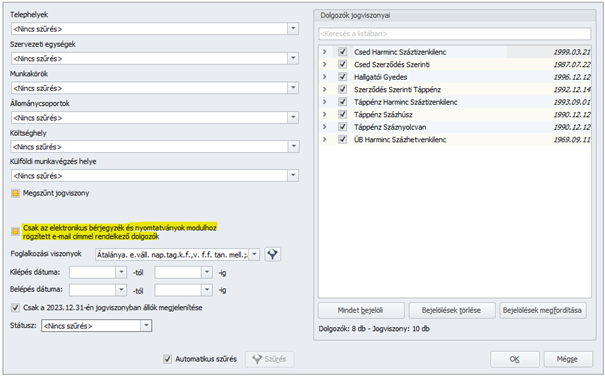

Az adatok felgyűjtését megelőzően, a szűrőablakon lehetőséget biztosítunk arra, hogy csak a 2023. december 31-én is állományban lévő foglalkoztatottak adatairól készítsük el az igazolást. Abban az esetben, ha Ön kilépett dolgozó részére is ki szeretné adni az M30 igazolást és a Járulékigazolást, akkor meg kell szüntetni a Csak a 2023.12.31-én jogviszonyban állók megjelenítése jelölőnégyzet bejelöltségét. Lehetőség van azon foglalkoztatottak szűrésére is, akik rendelkeznek/nem rendelkeznek a PDF formátumú fájlok fogadásához szükséges e-mail címmel:

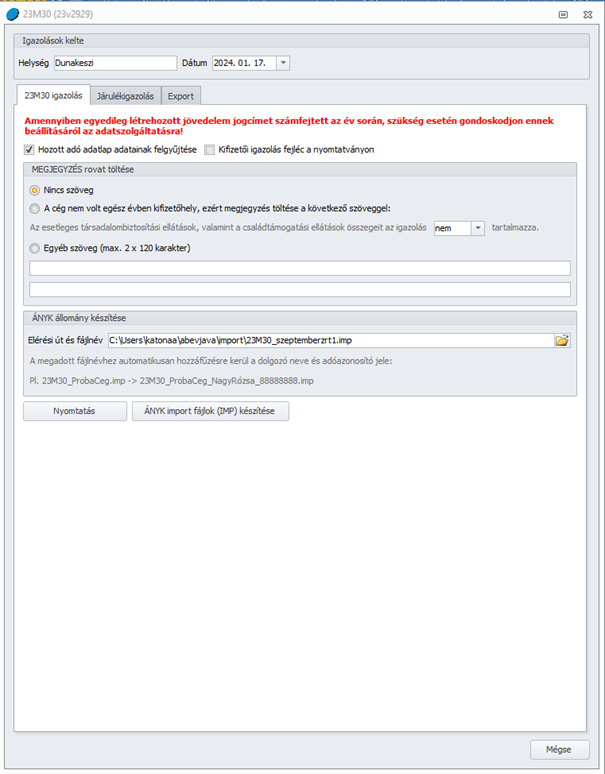

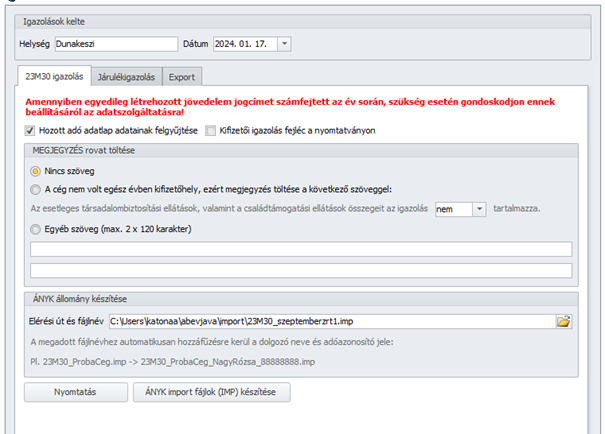

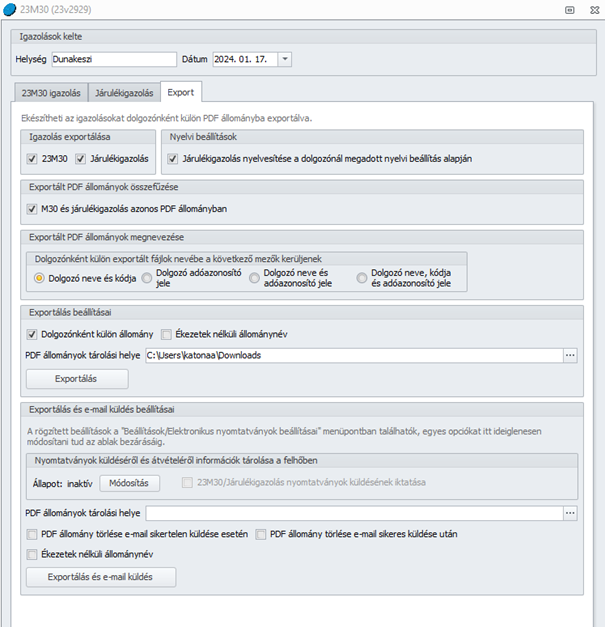

Az Adatszolgáltatások/NAV felé/ 23M30 pontban az általános szűrőablakon a szükséges feltételek beállítását követően az Ok gombra kattintva az M30 összeállító felületére navigál a program, ahol három fül jelenik meg, amelyek a következők:

- 23M30 igazolás

- Járulékigazolás és

- Export.

A 23M30 igazolás fülön beállítási lehetőségeket biztosítunk a következőkre:

- Hozott adó adatlap adatainak felgyűjtése – Opcionális, hogy a Dolgozó adatai/Bérügyi alapadatok/Adó adatlap Hozott adatok, valamint Korrekció fülek felületén rögzített előző munkahelyi adatokat gyűjteni szeretnénk a 23M30 igazolásra, vagy sem. A Hozott adó adatlap adatainak felgyűjtése jelölőnégyzet alapértelmezetten bejelölt állapotú, azonban a jelölőnégyzet állapota szükség szerint módosítható.

- Megjegyzés rovat töltése – Amennyiben a munkáltató nem társadalombiztosítási kifizető hely célszerű a nyomtatvány feljegyzés rovatában feltüntetni az alábbi figyelmeztetést: „Az esetleges társadalombiztosítási ellátások, valamint a családtámogatási ellátások összegeit az igazolás nem tartalmazza.” A program automatikusan ellenőrzi, hogy a cég törzsadatainál beállításra került-e, hogy Társadalombiztosítási kifizető hely-e és amennyiben nem, a fenti üzenet megjelenítésre kerül. Amennyiben nem szeretné a feljegyzés mezőben szerepeltetni a fenti információt, a nyomtatás előtt módosíthatja a beállítást a „Feljegyzés rovat kitöltése nem Tb kifizetőhely esetén” paraméter kikapcsolásával.

- ÁNYK állomány készítése – Amennyiben az igazolásokat az ÁNYK keretprogramba beolvasva szeretnénk megjeleníteni, itt kell az Elérési út és fájlnév soron betallózni azt a könyvtárat, ahová a program által generált IMP fájlokat menteni szeretnénk.

- A beállító képernyő alsó részén választható ki, hogy az ÁNYK import fájlok (IMP) készítése gombra kattintva az igazolás IMP file-ként kerüljön összeállításra, és az Elérési út és fájlnév soron megadott könyvtárba mentve, az ÁNYK keretprogramba beolvasva kerüljön megjelenítésre az igazolás, vagy a Nyomtatás gombra kattintva nyomtatványként kerüljön gyűjtésre az igazolás, ami a programból közvetlenül nyomtatható, és/vagy PDF fájlként menthető. Utóbbi esetben az elmúlt évekhez hasonlóan lehetőséget biztosítunk, hogy az összeállított M30-as igazolásokat dolgozóként egyesével, külön PDF fájlba generálja a program. Ennek köszönhetően nem kell egyesével lekérni a nyomtatványi formát, majd az exportálás segítségével PDF formátumban elmenteni és egyesével elnevezni a fájlokat.

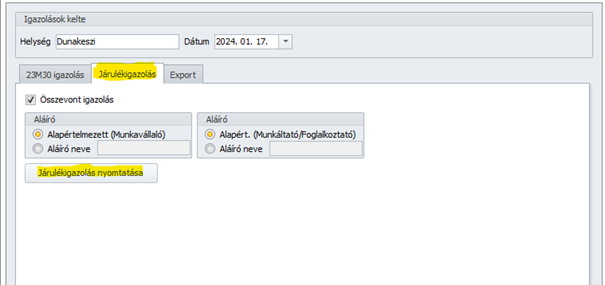

A Járulékigazolás fülön beállítási lehetőségeket biztosítunk a következőkre:

Az M30 igazolással együtt kiadandó Járulékigazolás gyűjtése nem csak a Nyomtatványok/Bérügyi/Kilépő nyomtatványok/Járulékigazolás pontból, hanem innen, az Adatszolgáltatások/NAV felé/ 23M30 pontból is elindítható.

A megadható feltételek a Nyomtatványok/Bérügyi/Kilépő nyomtatványok/Járulékigazolás pontban biztosított feltételekkel azonosak.

Az Export fülön Elektronikus bérjegyzék modullal rendelkező Ügyfeleink részére lehetőségeket biztosítunk a nyomtatványok (M30 és Járulékigazolás) PDF fájlokban való exportálására, valamint e-mail-ben történő kiküldésükre, amelyhez előzetes beállításokra van szükség, amelyekről az alábbiakban tájékozódhatnak.

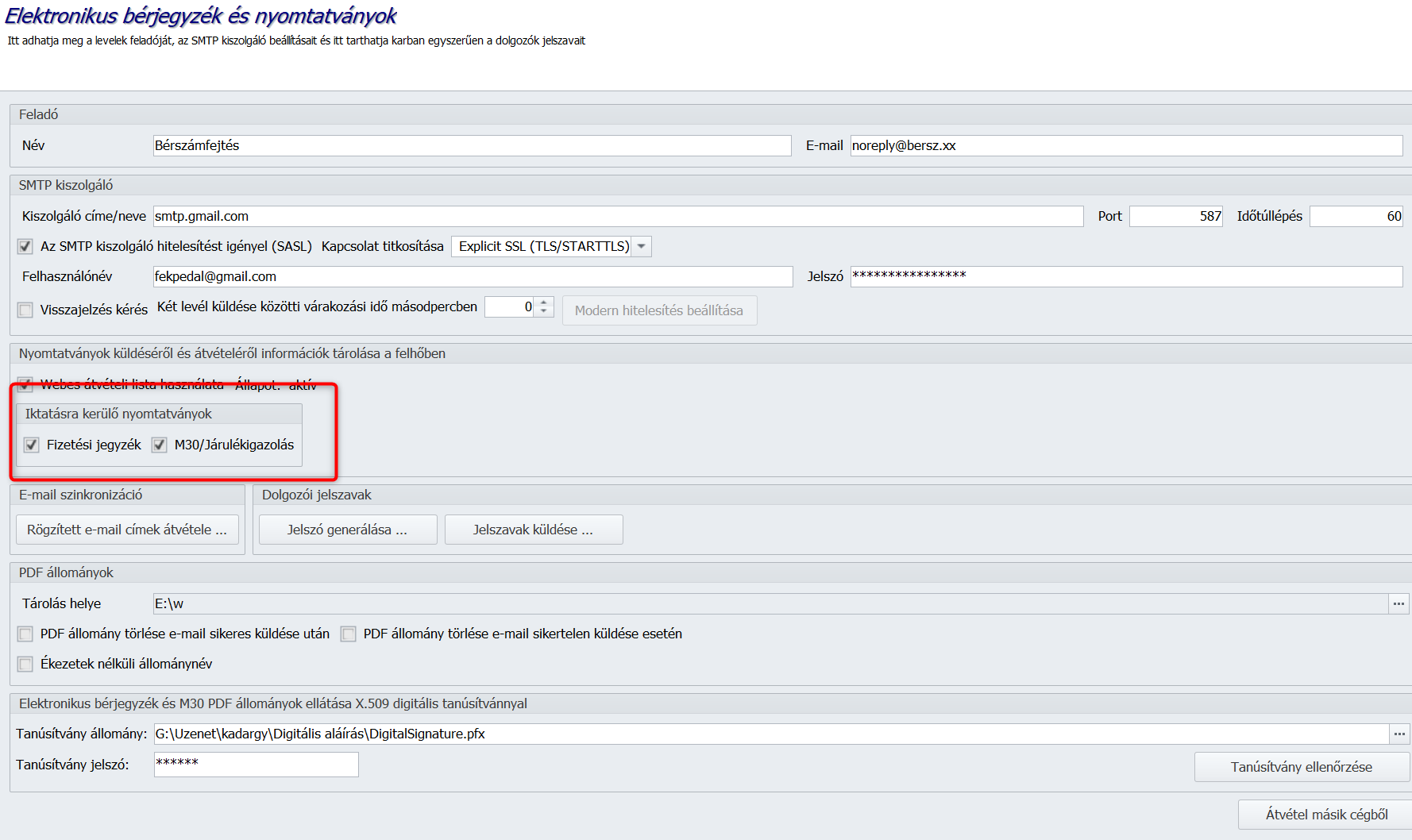

Az M30-as igazolás és a járulékigazolás elektronikus küldéséhez szükséges beállítások a Beállítások/Elektronikus bérjegyzék és nyomtatványok beállításai menüpontban érhetők el.

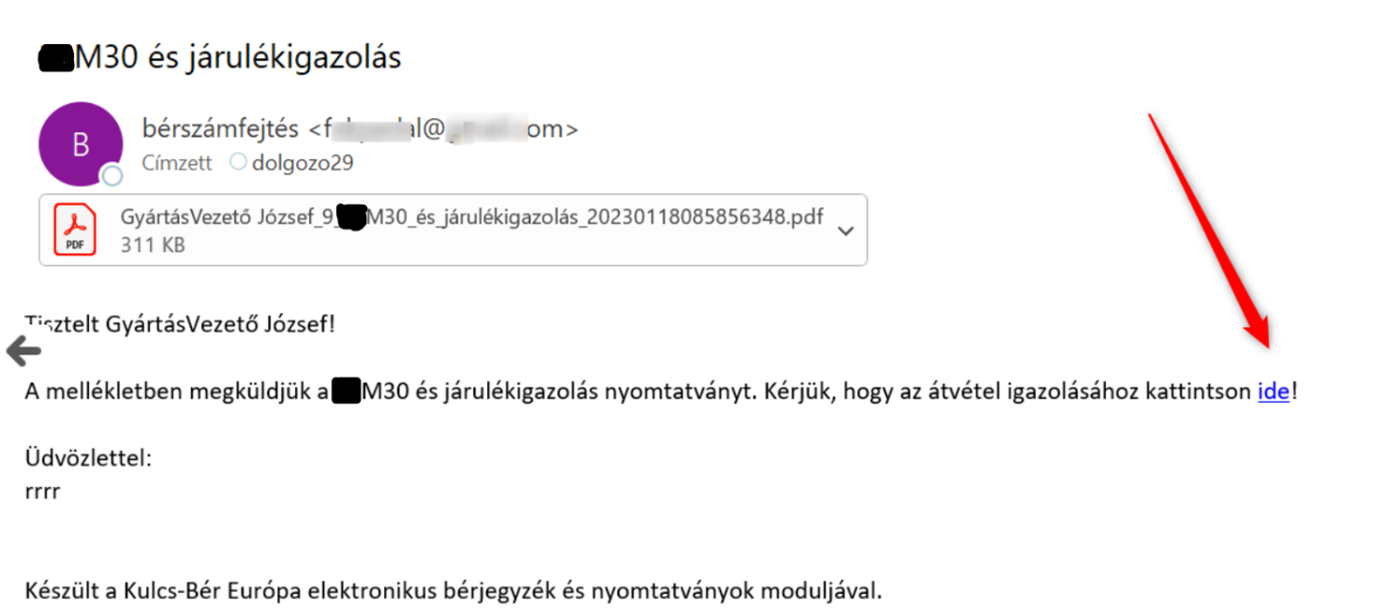

A két nyomtatványt a megadott címre küldött e-mail PDF formátumú mellékleteként kapja kézhez a munkavállaló.

Az e-mail cím beállításához és a jelszó generálásához ugyanazokat a funkciókat kell használni, mint az elektronikus bérjegyzék esetében. Ha a munkavállalóhoz már van e-mail cím rendelve, és megkapta a jelszavát, új e-mail cím hozzárendelése, illetve új jelszó generálása nem szükséges.

A Beállítások alatt található Elektronikus bérjegyzék és nyomtatványok beállításai menüben lehet bejelölni az M30-as igazolás és a járulékigazolás, illetve külön a Fizetési jegyzék elektronikus küldését, valamint a beállítani Feladó, az SMTP kiszolgáló, a Webes átvételi lista és a Tárolás helye mezőket.

A két nyomtatvány elektronikus küldésének átvételi listája az Adatszolgáltatások/NAV/Elektronikus 23M30 és járulék igazolás átvételi lista menü alatt érhető el.

Beállítások

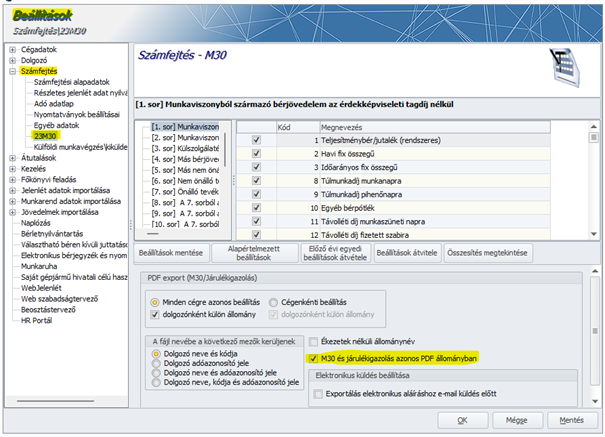

M30 és járulékigazolás egyetlen PDF fájlban

A Beállítások/Számfejtés/23M30 pont beállító képernyőjén jelölőnégyzetet biztosítunk „M30 és járulékigazolás azonos PDF állományban” megnevezéssel. A jelölőnégyzet alapértelmezetten bejelölt állapota mellett az M30 és a járulékigazolás azonos PDF állományba kerül gyűjtésre. Amennyiben Önök külön PDF fájlba kívánják gyűjteni az M30 igazolást és a járulékigazolást, úgy ezt a jelölőnégyzetet bejelöletlenné kell tenni.

A Beállítások/Elektronikus bérjegyzék és nyomtatvány küldés menüpontban opciót biztosítunk a küldeni kívánt nyomtatvány(ok) jelölésére.

E-mail cím, jelszó megadása

Ha a munkavállalóhoz már van e-mail cím rendelve, és megkapta a jelszavát a bérjegyzékhez, az M30-as igazolás és a járulékigazolás küldéséhez új e-mail cím hozzárendelése, illetve új jelszó generálása/küldése nem szükséges.

Ellenkező esetben a munkavállaló személyi alapadatai alatt az Elérhetőségek menüpont alatt kell megadni.

Igazolások küldése

A nyomtatványok exportálása PDF fájlokba, és az e-mail küldés az Adatszolgáltatások/NAV felé/23M30 menü alatt az Export fülön érhető el.

A Járulékigazolás nyelvesítése a dolgozónál megadott nyelvi beállítás alapján opció csak Kulcs-Bér Európa verzióban illetve Idegen nyelv modul megléte esetén érhető el. Az opció jelölése esetén a nyomtatvány a dolgozóhoz beállított nyelven fog bekerülni az exportált pdf fájlba. Ellenkező esetben a nyomtatvány magyar nyelven kerül exportálásra.

Az Exportálás és e-mail küldés gombra kattintva elindul az export a megadott tárolási helyre, és automatikusan megtörténik a küldés is.

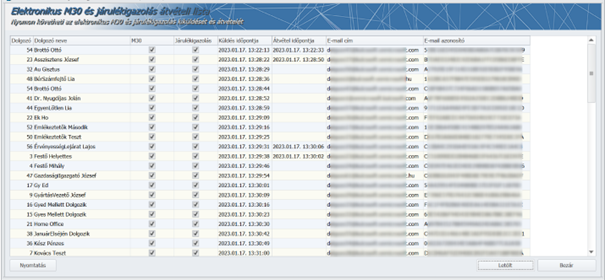

Az átvétel igazolása

A kiküldött nyomtatványok kézhez vételét a bérjegyzékkel egyező módon, az ide linkre kattintva kell visszaigazolni:

Átvételi lista

Az átvételt visszaigazolt munkavállalók listája az Adatszolgáltatások/NAV menü alatt érhető el.

Lehetőség van azon dolgozók szűrésére, akik rendelkeznek/nem rendelkeznek a pdf formátumú fájlok fogadásához szükséges e-mail címmel:

Az átvételt visszaigazolt munkavállalók listájának megtekintéséhez a Letölt gombra kell kattintani:

A bérjegyzék kézhezvételét igazoló listához hasonlóan itt is lehetséges a lista nyomtatása a Nyomtatás gombra kattintva.

Az X.509 digitális tanúsítvány kezelés az M30 igazolás és a járulékigazolás küldésre is érvényes.

A tanúsítvány használatáról szóló leírás a 2022. december/2 verziónk leírásában található.

Elektronikus M30 igazolás és járulékigazolás küldés elektronikus aláírással ellátva

Az elektronikus M30 igazolás és a járulékigazolás export és e-mail küldés funkció két lépésre történő szétválasztásával a felhasználónak lehetősége nyílik digitális aláírással ellátni az exportált nyomtatványokat, majd ezután kiküldeni a címzetteknek.

Ez a funkció a már működő funkciók kiegészítéseként került kifejlesztése, és egy új opció jelöléséhez kötött. Amennyiben az opció nincs jelölve, akkor a működés megegyezik az eddigivel. Az export és e-mail küldés működésének leírása az előző fejezetben található.

1Beállítások

A Beállítások/Számfejtés/23M30 menüpont alatt található egy jelölő négyzet.

Jelölése esetén az Adatszolgáltatások/NAV/23M30 menüpont alatt, az Export fülön, az Exportálás és e-mail küldés beállításai szekcióban két új gomb jelenik meg az Exportálás és e-mail küldés gomb helyett.

Ha nincs jelölés, akkor a program az exportálás után megszakítás nélkül megtörténik a küldés.

Exportálás és e-mail küldés

Amennyiben a Beállításokban jelölve van az Exportálás elektronikus aláíráshoz e-mail küldés előtt jelölő négyzet, akkor az Adatszolgáltatások/NAV felé/23M30 menüpont alatt az Export fülön megjelenik a két gomb:

Az Exportálás digitális aláíráshoz gomb megnyomása után megtörténik a nyomtatványok exportja, a szűrőablakban kiválasztott dolgozókra vonatozóan a PDF állományok tárolási helye mezőben megadott útvonalra.

Ezután kell a felhasználónak ellátnia a kiexportált fájlokat digitális aláírással.

Az exportálás befejeződése után aktívvá válik az Aláírt PDF nyomtatványok küldése e-mailben gomb. A kiexportált dokumentumok digitális aláírása után erre a gombra kattintva történik meg a kiküldés.

Fontos!

1. Az aláírt dokumentumokat az eredeti nevükön kell elmenteni, az eredeti tároló mappába, hogy az e-mailhez csatolhatók legyenek! Ha a program nem találja az általa mentett fájlokat, hibaüzenetet küld. Ebben az esetben nem indítható a küldés.

2. Ha az exportálás után, a küldés előtt a felhasználó kilép a menüpontból, akkor az aláírt dokumentumok küldéséhez szükséges tárolt adatok törlődnek. Erre a program figyelmeztet. Ha az Igen-re kattintunk, a menüpontba történő következő belépéskor, újra kell kezdeni a folyamatot az exportálástól.

FIGYELMEZTETÉS!

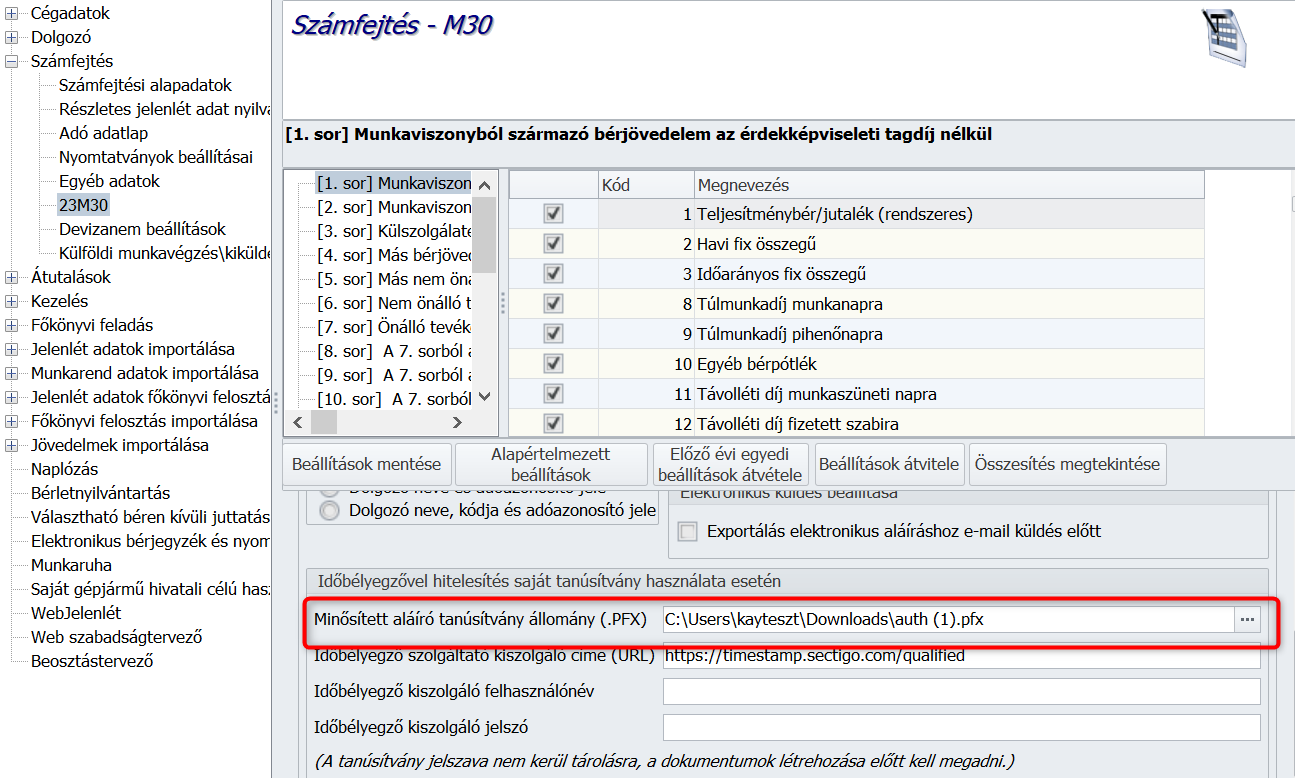

Amennyiben a felhasználó olyan elektronikus aláírást szeretne hozzáadni a PDF dokumentumhoz, amely megakadályozza az állomány utólagos jelszavas védelemmel ellátását – ilyen például az időbélyegzővel hitelesített tanúsítvány -, a program hibaüzenetet küld.

Ebben az esetben javasoljuk a PFX formátumú X.509 tanúsítvány igénylését a hitelesítés szolgáltatótól és a Kulcs-Bér program beépített digitális tanúsítvány kezelésének használatát.

A tanúsítvány használatáról a Kulcs-Bér programban itt található a leírás.

FONTOS INFORMÁCIÓ:

Amennyiben a Bérprogram felhasználója rendelkezik saját PFX formátumú X.509 tanúsítvánnyal, a következő verzióban elérhető lesz időbélyegző kiszolgáló használata is. Ebben az esetben is a dokumentum ellátható jelszavas védelemmel az időbélyegző használata mellett. Az időbélyegző kiszolgáló előfizetéssel a felhasználónak kell rendelkezni, az ahhoz tartozó URL, (továbbá, ha hitelesítést igényel, akkor a felhasználónév és jelszó) a Beállítások/Számfejtés beállításai/23M30 menüpontban találhatók.

Az időbélyegző rendeltetésével, beszerzésével és használatával kapcsolatban, legyen szíves, vegye fel a kapcsolatot az informatikai rendszereinek üzemeltetőjével.

Javítások

A nevelőszülői GYED összege minimálbér alapján 2023. december hónapban kezdődő jogosultság esetében a 2023.január 1-én hatályos minimálbér alapján került elbírálásra

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A nevelőszülői GYED összege minimálbér alapján 2023. december hónapban kezdődő jogosultság esetében a 2023. január 1-én hatályos minimálbér alapján került elbírálásra. A hibát jelen verziónkban javítottuk. Nevelőszülői GYED esetében 2023. december hónapban kezdődő nevelőszülői GYED jogosultságok esetében 2023. december hónapra a helyes összeg a 2023. december 1-én érvényes minimálbér 55%-a, a gyermekgondozási díj összege a naptári napi alap 70%-a.

Jogszabályi háttér:

2/F. § * (1) * A 42/A. § (1) bekezdésében és a 42/E. § (1) bekezdésében foglaltakon túl gyermekgondozási díjra jogosult a nevelőszülő a nevelőszülői foglalkoztatási jogviszony fennállásának időtartama alatt a nevelésbe vett gyermekre tekintettel, ha a nevelőszülő a nevelt gyermek gondozási helyének nála történő kijelölését megelőző két éven belül 365 napon át biztosított volt és a gyermeket saját háztartásában neveli. *

(2) A gyermek születését követő 169. napot megelőzően a nevelőszülő részére nem jár az (1) bekezdés szerinti gyermekgondozási díj arra az időszakra, amikor a nevelőszülő bármilyen jogviszonyban – ide nem értve a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenységet – keresőtevékenységet folytat.

(3) Ha a nevelőszülő egyidejűleg több olyan nevelt gyermekről is gondoskodik, akire tekintettel gyermekgondozási díjra válna jogosulttá, választása szerint csak egy nevelt gyermekre tekintettel jogosult gyermekgondozási díjra.

(4) A gyermekgondozási díj az (1) bekezdés alapján legkorábban a gyermek nevelésbe vételének napjától a gyermek 2. életévének betöltéséig jár.

(5) A nevelt gyermek után járó gyermekgondozási díj alapja a gyermekgondozási díjra való jogosultság első napján érvényes minimálbér 55%-a, a gyermekgondozási díj összege a naptári napi alap 70%-a.

(6) Ha a nevelőszülő nevelt gyermek és vér szerinti vagy örökbe fogadott gyermek után is jogosult egyidejűleg gyermekgondozási díjra, a 42/A. § (1) bekezdése alapján megállapított gyermekgondozási díj összegét az (1) bekezdés alapján megállapított gyermekgondozási díj összege nem érinti.

(7) Az (1)–(6) bekezdés szerint megállapított gyermekgondozási díjra alkalmazni kell a 42/A. § (4) bekezdését, a 42/C. § (1) és (3) bekezdését, a 42/D. § (4), (7) és (8) bekezdését azzal, hogy a 42/C. § (1) bekezdés d) pontja alkalmazásában nem minősül keresőtevékenységnek a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenység.

42/D. § (4) * A maximális összegben megállapított gyermekgondozási díj összegét a minimálbér emelésének napjától számított 15 napon belül hivatalból felül kell vizsgálni, és a megemelt összeghatár figyelembevételével, – ha kormányrendelet korábbi időpontot nem állapít meg – a minimálbér emelésének napjára visszamenőlegesen újra meg kell állapítani.

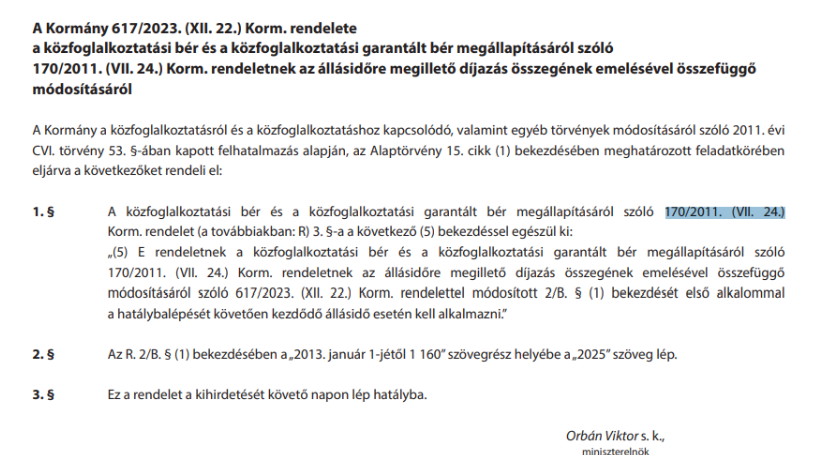

Megváltozott a közfoglalkoztatottak állásidőre járó napi alapbérének összege

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2023.12.24-én, vagy azt követően kezdődő állásidő esetében a teljes munkaidőben foglalkoztatott közfoglalkoztatottat naponta 2025 forint állásidőre járó díjazás illeti meg. Részmunkaidő esetében a közfoglalkoztatottat a 2025 forint napi összeg időarányos része illeti meg. Előző verziónkban a program a közfoglalkoztatotti állásidőre még a napi 1160 forintot számolta el. Ez a napi összeg jelen verziónkban aktualizálásra került.

Jogszabályi háttér:

| Hasznos volt az információ? |

|

Hasznos volt.

Nem volt hasznos.

|

|

Hasznos volt az információ?

|

|

|