Színek kezelése

Miért különböző színűek a dolgozók?

A színek leírása és módosítási lehetősége a Beállítások / Kezelés menüpontban található:

|

Hasznos volt az információ?

|

|

|

|

Nyugdíjas dolgozók számfejtése

A saját jogú nyugdíjas foglalkoztatott 2012.évben változatlanul 10 % nyugdíjjárulékot és 4 % természetbeni egészségbiztosítási járulékot köteles fizetni a járulékalapot képező jövedelme után. 3 % pénzbeli egészségbiztosítási járulékot csak akkor kell fizetnie, ha a nyugdíjfolyósítás szünetel. Ha pedig olyan foglalkoztatottról van szó, akinek az ellátása 2012.01.01-től korhatár előtti ellátásnak minősül, akkor az ilyen foglalkoztatott foglalkozási viszonyaként 2012.01.01-től kezdődően teljes munkaidős munkaviszonyt, vagy részmunkaidős munkaviszonyt kell beállítani, mivel a korhatár előtti ellátásban részesülők járulékfizetési szempontból 2012. 01.01-től kezdődően nem minősülnek nyugdíjasnak.

|

Hasznos volt az információ?

|

|

|

|

Nyugdíjas járulékfizetése (munkaviszony)

Munkáltatói oldalról nincs különbség abban, hogy akit foglalkoztatunk nyugdíjas, vagy sem. Munkavállalói oldalról a különbség: nincs pénzbeni egészségbiztosítási járulék (2%). Ha szünetelteti a nyugdíjat, akkor ez is van!

|

Hasznos volt az információ?

|

|

|

|

Nyugdíjas járulékolása

Saját jogú nyugdíjas foglalkoztatott nem fizet pénzbeni egészségbiztosítási járulékot, csak ha szünetelteti nyugdíját.

A nyugdíjas foglalkoztatott felvitelét megtalálja itt: http://www.kulcs-soft.hu/blog/ber-program/?p=394

|

Hasznos volt az információ?

|

|

|

|

Nyugdíjas lesz a dolgozó

Mi a teendő, ha egy dolgozó nyugdíjas lesz?

1. A munkavállaló nem kíván tovább dolgozni, nyugdíjba vonul:

- ebben az esetben egyszerűen ki kell léptetni.

|

Hasznos volt az információ?

|

|

|

|

Hogy lehet a dolgozók nevét ABC sorrendbe tenni?

Amennyiben a Dolgozók listája/Névsoros listában a Vezetéknév oszlopra kattintunk, akkor ABC sorrendbe teszi a dolgozók neveit.

|

Hasznos volt az információ?

|

|

|

|

Dolgozók felvitele

A dolgozók felrögzítésére a Dolgozók listája/Névsoros lista/Dolgozó/Új dolgozó menüpontban van lehetőség.

A Személyi alapadatoknál lehet megadni a dolgozó személyes adatait (például: neve, adóazonosítója, családi állapota, stb…), elérhetőségeit, magánnyugdíjpénztári tagságát, banki adatai, illetve amennyiben nyugdíjas a munkavállaló, abban az esetben a nyugdíj adatait.

A Munkaügyi alapadatoknál van lehetőség felrögzíteni az előző munkahelyeket, az előző munkahelyi jövedelmeket és távolléteket. Előző évi jövedelmekre a táppénz számfejtéshez és a kilépő nyomtatványok közül a jövedelem igazoláshoz szükséges. Továbbá itt lehet felvinni az eltartottak adatait, iskolai végezettséget, illetve további szaképzettségeket.

|

Hasznos volt az információ?

|

|

|

|

Nyugdíj melletti munkavégzés 2012.

2012 január 1-től megváltozott a saját jogú nyugdíjas fogalma az 1997. évi LXXX. tv. 4.§ módosításának következtében:

|

Hasznos volt az információ?

|

|

|

|

Saját jogú nyugdíjas

Saját jogú nyugdíjas

Az a természetes személy, aki

- a Tny.[2], illetve nemzetközi egyezmény alkalmazásával saját jogú öregségi nyugellátásban,

- szociális biztonságról szóló egyezménnyel érintett állam által megállapított öregségi nyugellátásban,

- a Magyar Alkotóművészeti Közalapítvány által folyósított öregségi, rokkantsági nyugdíjsegélyben,

- egyházi jogi személytől nyugdíjban vagy öregségi, munkaképtelenségi járadékban részesül vagy

- a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek[3], illetve az EGT-állam jogszabályai alkalmazásával saját jogú öregségi nyugdíjban

részesül, akkor is, ha a nyugellátás folyósítása szünetel.

A foglalkoztatónak az érintettek biztosítási jogviszonyának megszűnését 8 napon belül be kell jelenteni a NAV-hoz a T1041-es számú adatlapon.[4]

A nyugdíjas vállalkozó

Az új Tbj. a kiegészítő tevékenységet folytatónak minősülő egyéni- és társas vállalkozókra is kedvező szabályokat vezet be.

Kiegészítő tevékenységet folytatónak kell tekinteni azt az egyéni- és társas vállalkozót, aki:

- saját jogú nyugdíjas, továbbá

- a rá vonatkozó nyugdíjkorhatárt betöltötte és özvegyi nyugdíjban részesül

akkor is, ha a saját jogú vagy a hozzátartozói nyugellátás folyósítása szünetel (továbbiakban: nyugdíjas).

2020. július 1-jétől már nem csak a munkaviszonyban álló, hanem foglalkoztatási formától függetlenül minden munkát végző saját jogú nyugdíjas (például a megbízási jogviszonyban álló is), mentesül a biztosítási- és járulékfizetési kötelezettség alól.[1]

2020. július 1-jétől a nyugdíjas vállalkozók nem fizetnek járulékot, és a társas vállalkozásnak sem kell a nyugdíjas társas vállalkozó után az egészségügyi szolgáltatási járulékot megfizetni.

Szociális hozzájárulási adó

Az új Tbj-vel bevezetett szabályokkal összhangban a nyugdíjas munkavégzésből származó jövedelme[5] után a kifizetőnek sem kell szociális hozzájárulási adót fizetni.

Átmeneti szabályok

A Tbj.[6] 2020. június 30-án hatályos rendelkezéseit kell alkalmazni a 2020. július 10-éig megszerzett és 2020. június havi járulékalapot képező olyan jövedelemre, amelyet a 2020. június hónapra vonatkozó 2008-as számú adó- és járulékbevallásban kell bevallani.

A járulékokat a bevallás határidejéig, 2020. július 12-éig meg kell fizetni.

A nyugdíjas társas vállalkozóval összefüggő járulékkötelezettséget a Tbj. szabályai szerint úgy kell teljesíteni, hogy:

- a társas vállalkozó személyes közreműködésére tekintettel kifizetett június havi járulékalapot képező jövedelemből a 10 százalékos mértékű nyugdíjjárulékot le kell vonni, és

- a társas vállalkozásnak a társas vállalkozó után június hónapra a 7 710 forint egészségügyi szolgáltatási járulékot meg kell fizetni.

A június hónapra vonatkozó 2008-as számú havi adó- és járulékbevallásban a társas vállalkozásnak a járulékokat fel kell tüntetni, és június 12-ig a befizetést is teljesíteni kell.

A nyugdíjas egyéni vállalkozónak 2020. II. negyedévre vonatkozóan a havi 7 710 forint egészségügyi szolgáltatási járulékot és a 10 százalékos mértékű nyugdíjjárulékot a negyedévet követő hónap, vagyis július 12-éig be kell fizetni. A nyugdíjjárulék alapja az e tevékenységből származó vállalkozói kivét, átalányadózó esetén az átalányban megállapított jövedelem.

A 2020. június 30-ig terjedő időszakra a saját személyére vonatkozó járulékait (nyugdíjjárulék és egészségügyi szolgáltatási járulék) az egyéni vállalkozónak a 2020. évre vonatkozó személyijövedelemadó-bevallásban kell majd szerepeltetni.

[1] A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: új Tbj.) 6. §.

[2] A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény

[3] A szociális biztonsági rendszerek koordinálásáról szóló 883/2004/EK európai parlamenti és tanácsi rendelet és a végrehajtására vonatkozó eljárás megállapításáról szóló 987/2009/EK európai parlamenti és tanácsi rendelet

[4] Az adózás rendjéről szóló 2017. évi CL. törvény 1. számú melléklet 3.2 pontja alapján

[5] A szociális hozzájárulási adóról szóló 2018. évi LII. törvény 5. § (1) bekezdés g) pontja és az 1. § (1)-(3) bekezdés szerinti adófizetési kötelezettség.

[6] A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.).

|

Hasznos volt az információ?

|

|

|

|

Személyi adatok rögzítése

A dolgozó személyi adatait a Dolgozók listája/Névsoros lista/adott dolgozón belül/Személyi alapadatok/Személyi adatok pontban lehet megadni. A félkövér betűvel szedett adatokat kötelezően ki kell tölteni.

Vezetéknév és Keresztnév mezők kitöltése után, a Korábbi adatok megtekintése opció egy piros színű Intervallum megadása feliratra vált. Rákattintva adható meg az adat érvényességi ideje vagy kiválaszható a Ne legyen dátumhoz kötve opció. Az Adóazonosító és a TAJ szám kitöltésének helyességét a program figyeli.

|

Hasznos volt az információ?

|

|

|

|

Nyugdíjas dolgozó beállításai

![]()

Mit kell beállítani egy nyugdíjas dolgozónál?

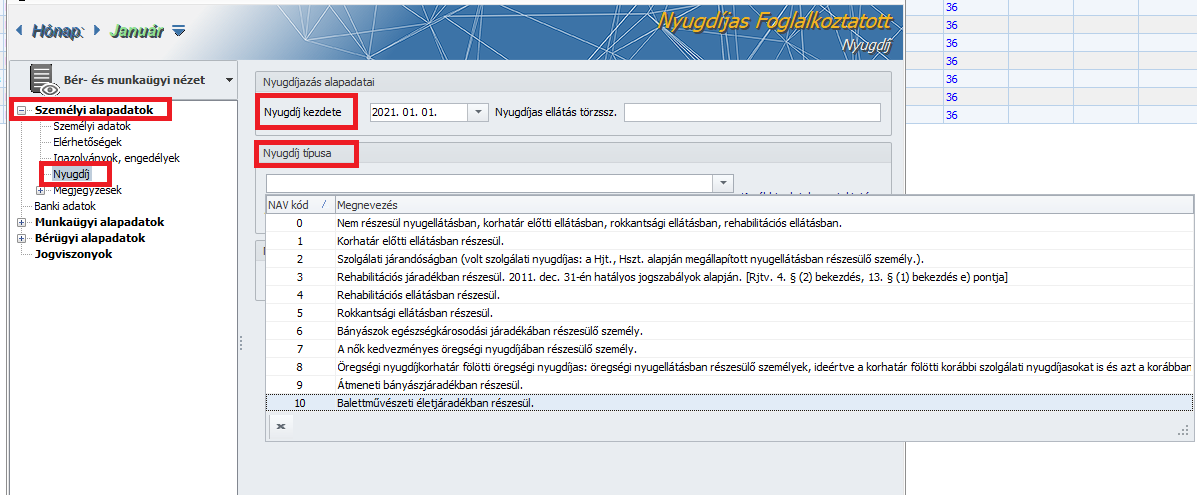

- Dolgozók listája / Névsoros lista: kattintson az adott dolgozóra, majd a Nyugdíj menüben be kell írni a dátumot, amikortól nyugdíjas és a törzsszámát. A nyugdíj típusát a 1108-as bevallás miatt szükséges megadni.

|

Hasznos volt az információ?

|

|

|

|

Nyugdíjas dolgozók számfejtése

2020. július 1-jétől már nem csak a munkaviszonyban álló, hanem foglalkoztatási formától függetlenül minden munkát végző saját jogú nyugdíjas (például a megbízási jogviszonyban álló is), mentesül a biztosítási- és járulékfizetési kötelezettség alól

Saját jogú nyugdíjas

Az a természetes személy, aki

- a Tny., illetve nemzetközi egyezmény alkalmazásával saját jogú öregségi nyugellátásban,

- szociális biztonságról szóló egyezménnyel érintett állam által megállapított öregségi nyugellátásban,

- a Magyar Alkotóművészeti Közalapítvány által folyósított öregségi, rokkantsági nyugdíjsegélyben,

- egyházi jogi személytől nyugdíjban vagy öregségi, munkaképtelenségi járadékban részesül vagy

- a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek, illetve az EGT-állam jogszabályai alkalmazásával saját jogú öregségi nyugdíjban

részesül, akkor is, ha a nyugellátás folyósítása szünetel.

A foglalkoztatónak az érintettek biztosítási jogviszonyának megszűnését 8 napon belül be kell jelenteni a NAV-hoz a 20T1041-es számú adatlapon.

A nyugdíjas vállalkozó

Az új Tbj. a kiegészítő tevékenységet folytatónak minősülő egyéni- és társas vállalkozókra is kedvező szabályokat vezet be.

Kiegészítő tevékenységet folytatónak kell tekinteni azt az egyéni- és társas vállalkozót, aki:

- saját jogú nyugdíjas, továbbá

- a rá vonatkozó nyugdíjkorhatárt betöltötte és özvegyi nyugdíjban részesül

akkor is, ha a saját jogú vagy a hozzátartozói nyugellátás folyósítása szünetel (továbbiakban: nyugdíjas).

2020. július 1-jétől a nyugdíjas vállalkozók nem fizetnek járulékot, és a társas vállalkozásnak sem kell a nyugdíjas társas vállalkozó után az egészségügyi szolgáltatási járulékot megfizetni.

Szociális hozzájárulási adó

Az új Tbj-vel bevezetett szabályokkal összhangban a nyugdíjas munkavégzésből származó jövedelme után a kifizetőnek sem kell szociális hozzájárulási adót fizetni.

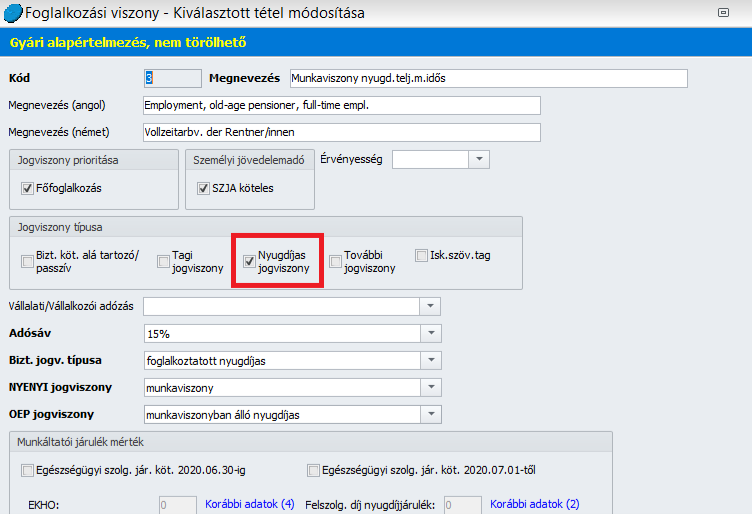

Nyugdíj mellett munkát végzők rögzítése a Kulcs-Bérben:

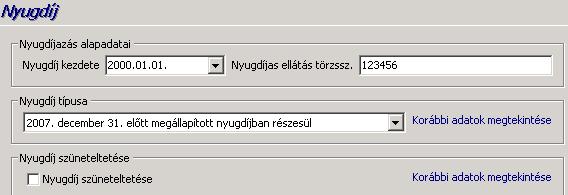

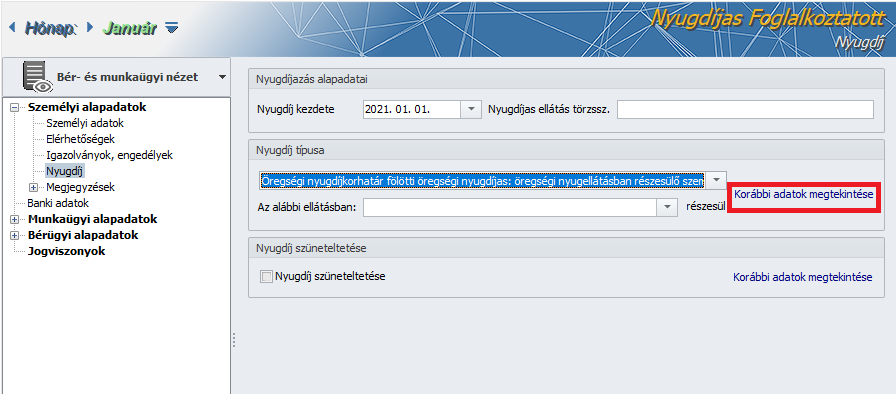

Amennyiben Ön nyugdíjban/korhatár előtti ellátásban/egészségkárosodási ellátásban részesülő személy adatait rögzíti a Kulcs-Bérben, ne felejtse el a Dolgozó adatai/Személyi alapadatok/Nyugdíj képernyőn kiválasztani a magánszemély ellátásának megfelelő kódot, valamint rögzíteni az ellátás kezdő dátumát a Nyugdíj kezdete mezőben, valamint a Nyugdíj típusa táblarész Korábbi adatok megtekintése opcióra kattintva megjelenő dátummezőben:

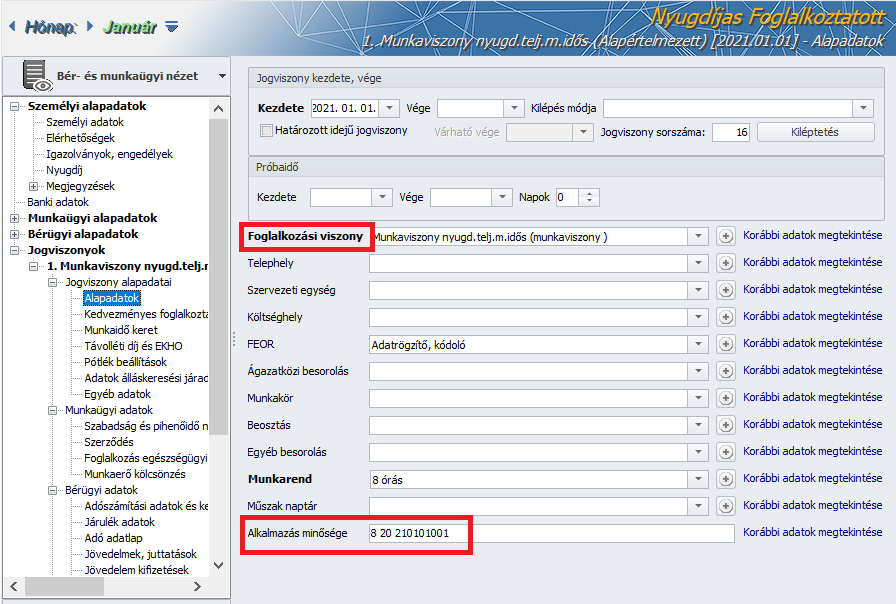

A fentiek azért kiemelten fontosak, mert a 08 bevallás M-08-M-11 lapjain megjelenő alkalmazás minősége kódsor 1-2 karakterei – amelyekbe a nyugellátás NAV kódját gyűjti a program – akkor kerülnek helyesen generálásra a jogviszony alapadatok mentésekor a programban, ha a fenti adatok rögzítettek.

Új jogviszony alapadatainak rögzítésekor a Dolgozó adatai/Jogviszonyok/Alapadatok képernyőn nyugdíjas foglalkozási viszony valamelyikét kell kiválasztani.

Hogy a kiválasztott foglalkozási viszony nyugdíjas-e, azt az dönti el, hogy a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok pontban az adott foglalkozási viszony beállítófelületének Jogviszony típusa táblarészében a Nyugdíjas jogviszony jelölőnégyzet bejelölt állapotú:

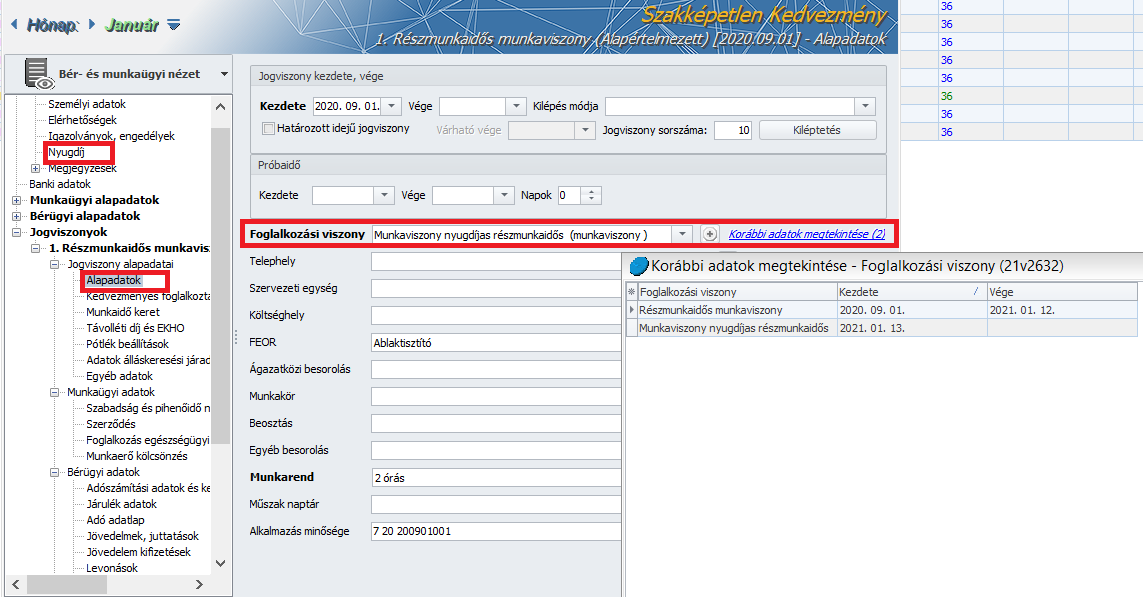

Amennyiben az Önök által foglalkoztatott személy a nem nyugdíjasként fennálló munkaviszonyában nyugdíjassá válik – akár hónap közben is – úgy – mint azt fentebb leírtuk -, a Dolgozó adatai/Személyi alapadatok/Nyugdíj képernyőn ki kell választani a magánszemély ellátásának megfelelő kódot, valamint rögzíteni kell az ellátás kezdő dátumát a Nyugdíj kezdete mezőben, és a Nyugdíj típusa táblarész Korábbi adatok megtekintése opcióra kattintva megjelenő dátummezőben, majd a Dolgozó adatai/Jogviszonyok/Alapadatok képernyőn a Foglalkozási viszony sor végén található Korábbi adatok megtekintése opcióra kattintva rögzíteni kell a nyugdíjas foglalkozási viszonyt a nyugellátásra való jogosultság dátumának megadása mellett:

A fenti rögzítések mellett a számfejtés a szokásos módon végezhető el.

|

Hasznos volt az információ?

|

|

|

|

GYES-en lévő dolgozó „számfejtése”

GYES-en lévő dolgozót vigyen fel egy foglalkozási viszonnyal (pld. teljes munkaidős), majd a Jelenlét adatoknál az Éves jelenlét adatok gombra kattintva állítsa be, hogy mettől meddig van GYES-en. Az egyedi feltöltésnél keresse a Gyermekgondozási segély idejét. Ezek után készítsen neki számfejtést, hogy a 1108-as bevallásra hozza a program a dolgozót.

|

Hasznos volt az információ?

|

|

|

|

Start kártyás dolgozó beállítása

Start kártyával rendelkező dolgozónál a dolgozó adatainál az Alapadatok résznél kell beírni a Start kártya kiváltás kezdetét, az első foglalalkoztatás kezdetét és a kártya típusát. Az első foglalkoztatásra azért van szükség, hogy a program onnan számolja az 1, illetve 2 évet. A start kártya típusnál választhatja a pályakezdő, Plusz és Extra lehetőséget. Amennyiben bejelöli, hogy felsőfokú végzettségű a dolgozó, a program automatikusan a minimálbér kétszerese után fogja számolni a start járulékot, a másfélszeres helyett.

|

Hasznos volt az információ?

|

|

|

|

Jogviszonyos lista

A Kulcs-Bér program lehetővé teszi, hogy a rögzített dolgozók jogviszonyai alapján , – különböző szűrési feltételek mellett – listát kérjünk le. A lista használata megkönnyíti munkánkat, amennyiben csak bizonyos foglalkozási viszonyban számfejtett dolgozók adatait szeretnénk módosítani, listázni, megtekinteni.

|

Hasznos volt az információ?

|

|

|

|

Kiléptetett dolgozó újra beléptetése

Amennyiben egy dolgozót már kiléptettünk és szeretnénk újra beléptetni, akkor nem kell új dolgozóként felrögzíteni, hanem új jogviszonyt kell létrehozni. Az adott dolgozón belül a Jogviszonyokra kell kattintani, utána az Új jogviszony gombra.

|

Hasznos volt az információ?

|

|

|

|

Mivel kezdjem meg a munkát? – Program felépítése, adatok rögzítése.

A Kulcs-Bér bérpogram feltelepítése után, minél gyorsabban szeretné elvégezni a szükséges beállításokat és szeretné felvinni dolgozóit, hogy a következő számfejtési időszak megkezdésekor már minden készen álljon a munkára? Ennek nincs semmi akadálya! A paraméterezés és adatrözgítés kezelésével kapcsolatos információkat ezen az oldalon összegyűjtöttük Önnek.

![]() Kezdje a munkát Kulcs-Bér szoftverünkkel gyorsan és könnyedén!

Kezdje a munkát Kulcs-Bér szoftverünkkel gyorsan és könnyedén!

|

Hasznos volt az információ?

|

|

|

|

Alapbér alapján történő fizetett ünnepre járó távollét elszámolásának lehetősége havi béres dolgozók esetén

A Munka törvénykönyve lehetőséget biztosít a munkáltató, illetve munkavállaló közötti egyedi megállapodás alapján történő elszámolásra a munkaszüneti nap vonatkozásában.

A hivatkozott 146.§(3 ) d pontja egyértelműen kimondja, hogy az óra- és teljesítménybéres dolgozók, esetében a munkaszüneti napra távolléti díj illeti meg a munkavállalót. Programunkban így a továbbiakban is a hatályos távolléti díjszámításnak megfelelően kerül megállapításra a nem havi béres munkavállalók fizetett ünnepre járó távolléte.

|

Hasznos volt az információ?

|

|

|

|

{kind=link}