Megjelenési dátum: 2020. április 8.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

Törvénykövetés

Törvénykövetés

Kedvezménnyel érintett cégek esetén családi járulékkedvezmény kezelése

Kulcs-Bér Light, Kompakt,Prémium, Európa verzióban elérhető funkció

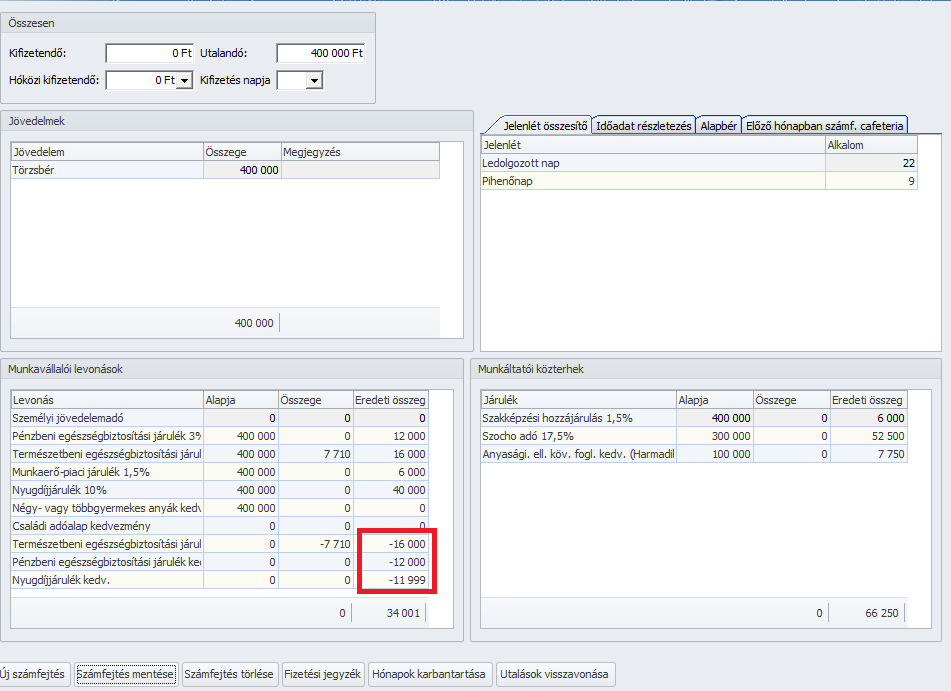

A 08-as adatszolgáltatás felgyűjtésekor a családi járulékkedvezmény eredeti összegét kell felgyűjteni. Ennek megoldásaképp azoknak a személyeknek a számfejtést meg kell ismételni, akiknek a természetbeni egészségbiztosítási családi járulékkedvezmény aktuális összege megegyezik a természetbeni egészségbiztosítási járulék összegével és a természetbeni családi járulék sorban az eredeti összeg oszlopmező adata: 0.

A kifizetéseket az ismételt számfejtés nem fogja érinteni, csupán az eredeti összeg oszlopban megjelenik a ténylegesen/korona-kedvezmény figyelembevétele nélkül érvényesíthető családi járulékkedvezmények összege:

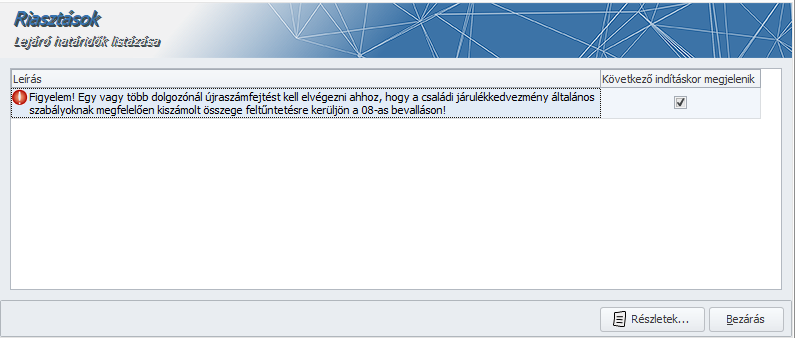

Figyelmeztetést küld a program, ha van olyan számfejtés, amit újra kell számolni:

Ugyanúgy működik, mint a többi figyelmeztető ablak ami a programba történő bejelentkezéskor jelenik meg.

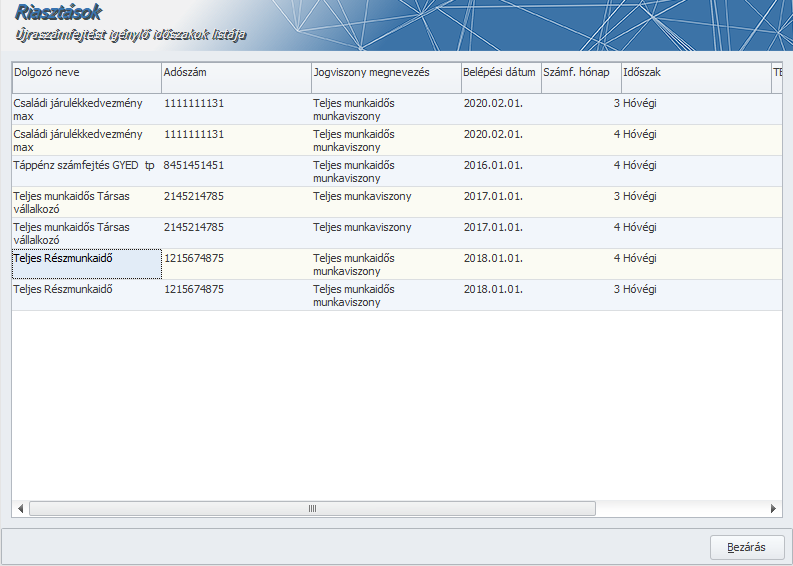

Részletek gombra kattintva megjelenik egy lista az érintett számfejtésekről:

Hogyha a listára a jobb egér gombbal rákattintunk, akkor a lista exportálható.

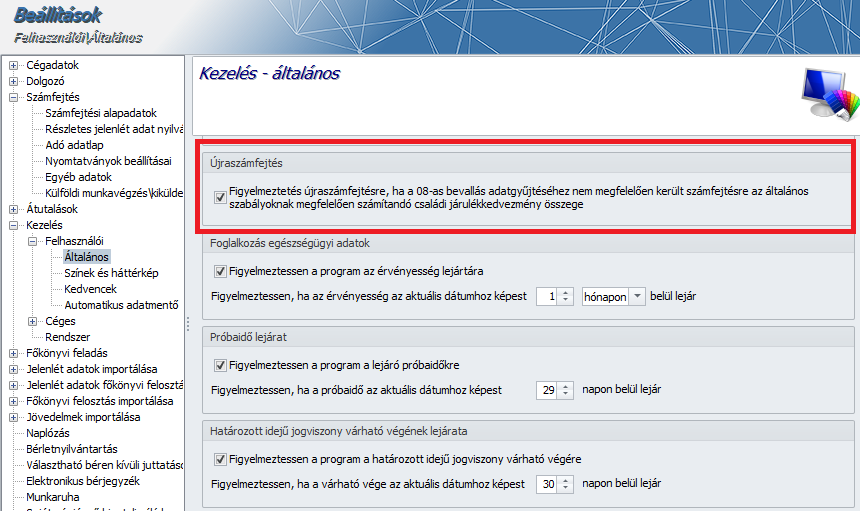

Ki is lehet kapcsolni az ellenőrzést, ha nem szeretnék, hogy figyelmeztessen a program a Beállítások/Kezelés/Általános menüpont alatt:

Felszolgálási díj 15% nyugdíjjáruléka a koronavírus kedvezményezetti kör esetében

Kulcs-Bér Light, Kompakt,Prémium, Európa verzióban elérhető funkció

A frissítés letöltését követően a felszolgálási díj számfejtése esetén a program érvényesíti a felszolgálási díj után fizetendő 15%-os mértékű nyugdíjjárulékból az érvényesíthető kedvezményt. Frissítés során automatikusan módosításra kerül a korábban készített számfejtésekben a felszolgálási díj nyugdíjjárulék közteher, vagyis nem szükséges megismételni a számfejtést.

Viszont, ha már a közteher utalás is felgyűjtésre került, akkor meg kell ismételni a közteher utalás felgyűjtését a megváltozott felszolgálási díj nyugdíjjáruléka miatt.

KIVA bevallást érintő változások

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Elkészültek az új KIVA bevalláshoz szükséges beállítások a programban.

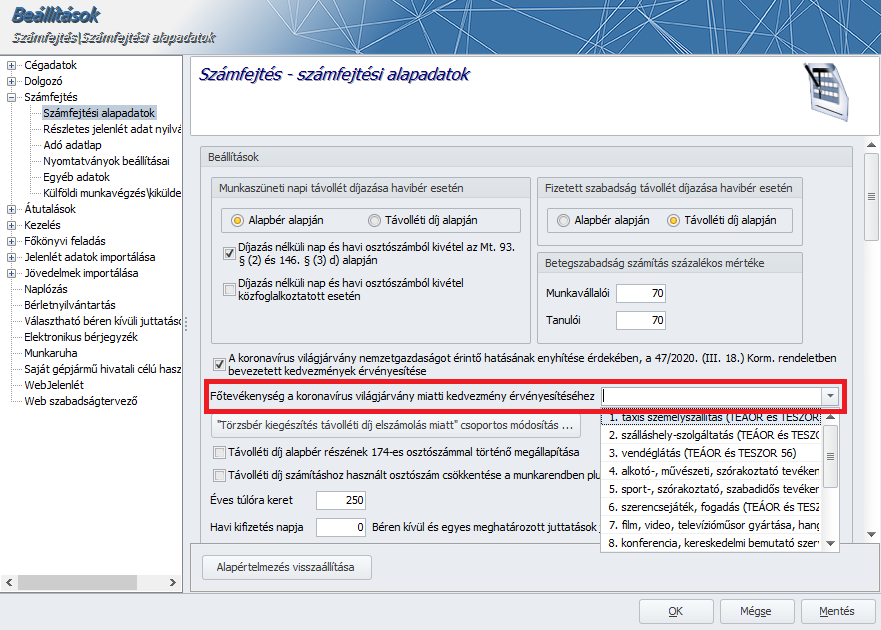

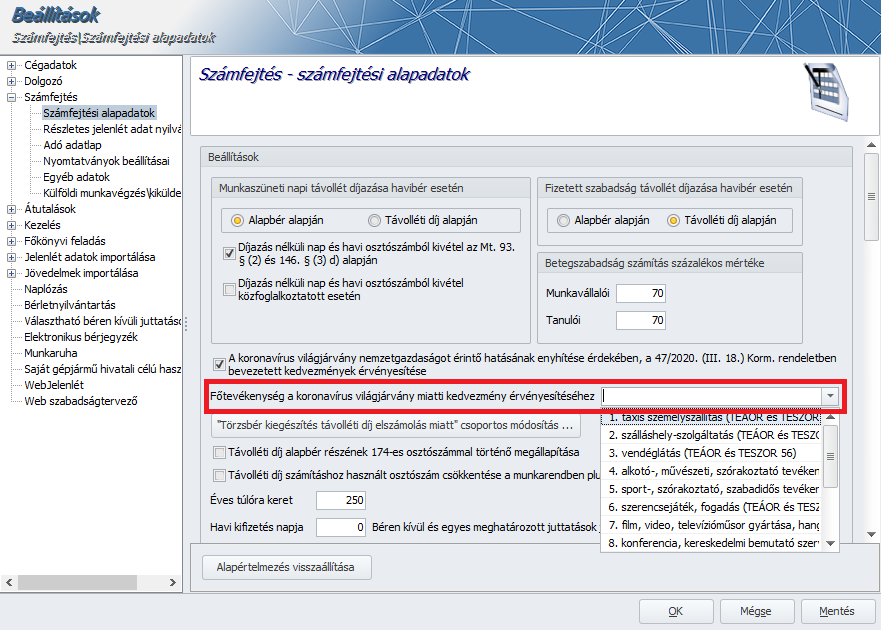

Kiegészítésre került a Beállítások/Számfejtési beállítások/Számfejtési alapadatok menüpont az alábbi opcióval:

Az ebben a menüpontban kiválasztható tételek a Törzskarbantartások/Közös törzsek/Főtevékenység koronavírus világjárvány miatti kedvezmény érvényesítéséhez Törzscsoportban érhetők el, amely törzs a későbbiek folyamán szükség esetén a Felhasználó által is bővíthető.

A bevallás felgyűjtése előtt a kedvezménnyel érintett cégek mindenképpen válasszák ki a megfelelő opciót. A kedvezményes tevékenység kiválasztását a program a 08 bevallás gyűjtése során is felkínálja – alapértelmezetten a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR megjelenítésével – azonban itt lehetőség van arra, hogy akár a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR-tól eltérő elem is kiválasztható ezen a felületen.

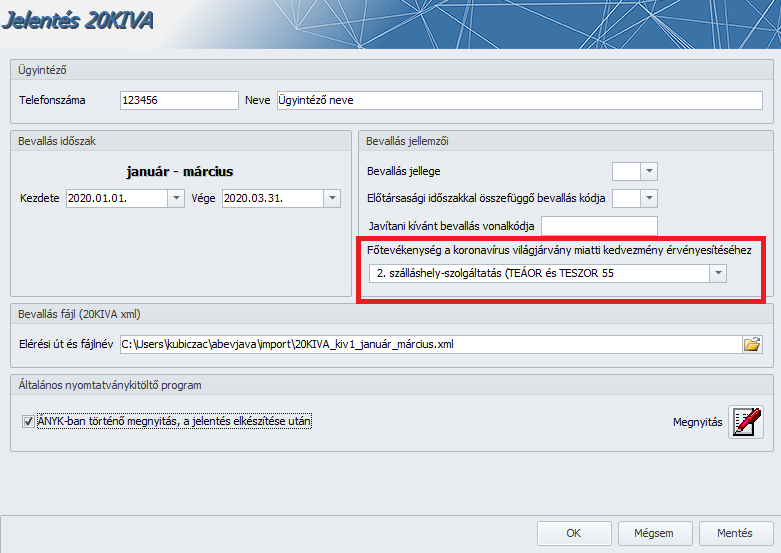

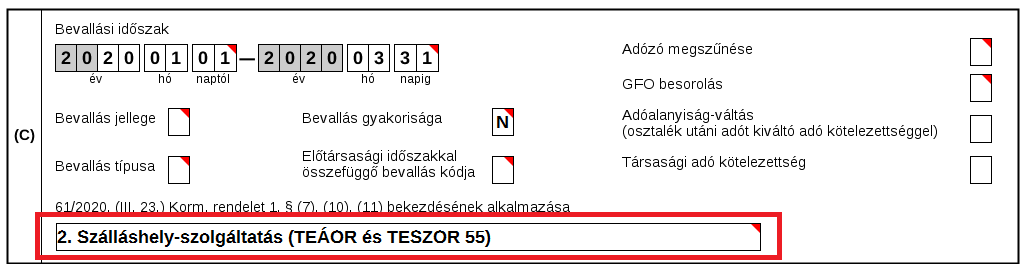

A KIVA bevallás felgyűjtésekor megjelenik az általunk korábban beállított tevékenységi kör:

Ezt a beállítást azért szükséges megtennünk, hogy a program automatikusan kitöltse az alábbi mezőt a 20KIVA főlapján:

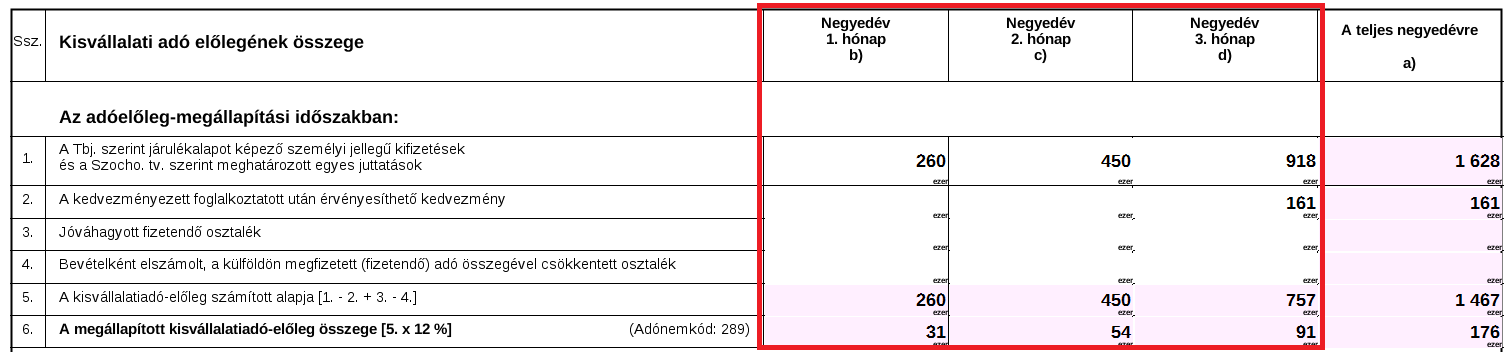

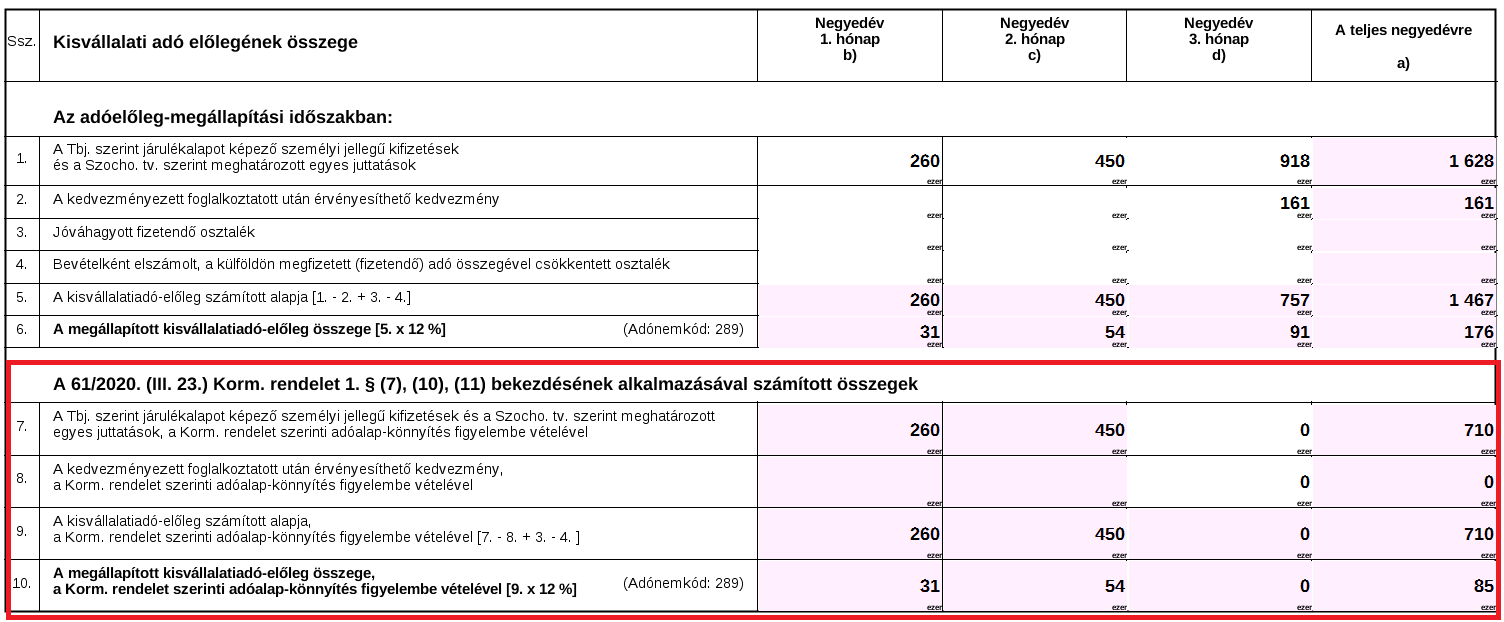

A 20KIVA-01 lapon történő változások:

A bevallás ezen lapja további 3 oszloppal egészült ki, fel kell tüntetni a negyedév adatait havi bontásban:

A 61/2020. (III. 23.) Korm. rendeletben foglaltak miatt a nyomtatvány 01. számú kisvállalatiadó-előleg kimutatására szolgáló lapja átalakult, havi bontásúvá vált.

A 20KIVA-01-es lap továbbá az alábbi mezőkkel egészül ki:

7. sor kitöltése:

Ebben a sorban azt a részösszeget kell feltüntetni az 1. sorban megadott összegből, amely nem az érintett kormányrendeletben foglalt adóalap-könnyítéssel, hanem az egyéb tevékenységekhez köthető.

8. sor kitöltése:

Ebben a sorban azt a részösszeget kell megadni a 2. sorban feltüntetett összegből, amely nem érintett a kormányrendeletben foglalt adóalap-könnyítéssel, hanem az egyéb tevékenységekhez köthető.

9.sor kitöltése: ebben a sorban a 7-8. és a 3-4. sorok egyenlegeként képzett összeget kell havi bontásban feltüntetni, ha az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra, az adott hónapra jutó adóelőleg alapját nulla összegben kell megadni.

10. sor kitöltése:

A kormányrendeletben foglalt adóalap-könnyítésre jogosult adózónál ez a sor a kisvállalatiadó-előleg alapjának (9. sor adatának) a 12 %-át tartalmazza.

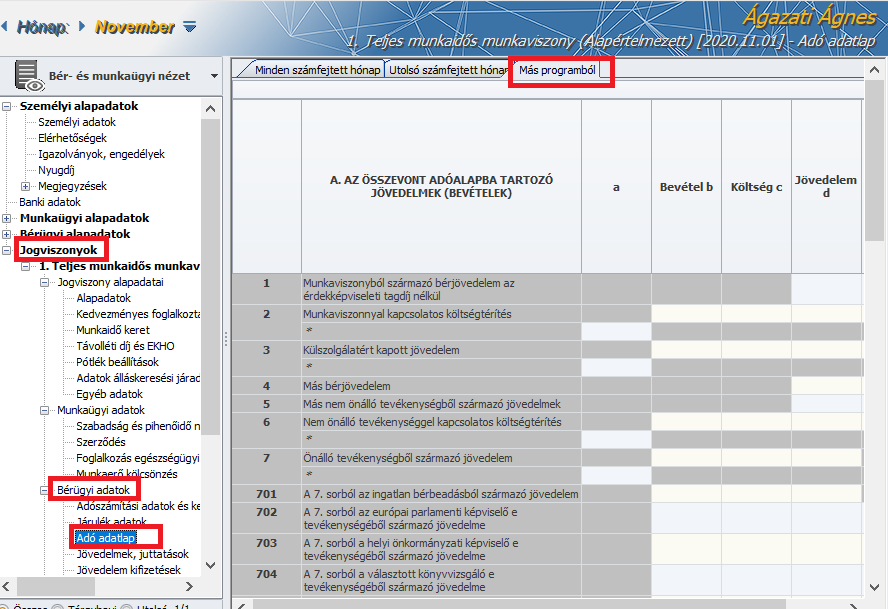

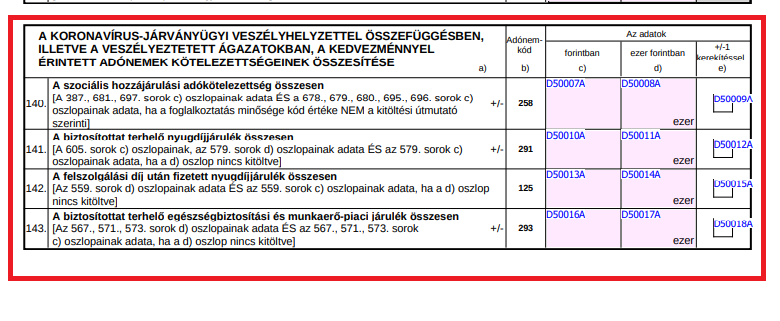

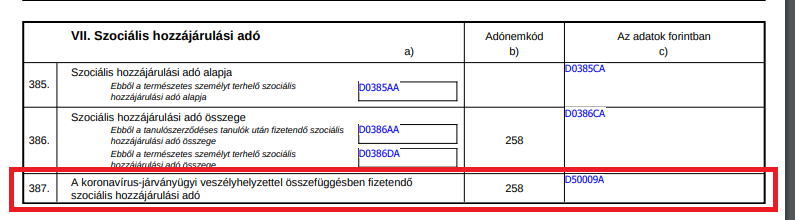

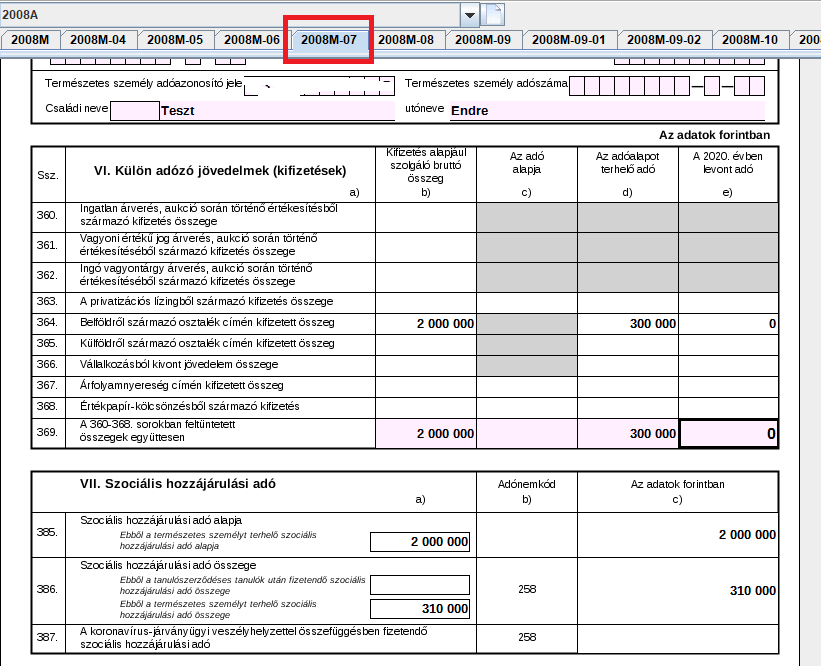

Közterhek és járulékok gyűjtésének módosításai a 2008-as bevallásban

Kulcs-Bér Light, Kompakt,Prémium, Európa verzióban elérhető funkció

A bevallás 2008A főlapja kiegészítésre került a TEÁOR megjelenítésével.

A program automatikusan átveszi a bevallásba a rögzített TEÁOR kódot amennyiben a Beállítások/ Számfejtési beállítások/ Számfejtési alapadatok menüpontban az alábbi mező kitöltésre került:

Az ebben a menüpontban kiválasztható tételek a Törzskarbantartások/Közös törzsek/Főtevékenység koronavírus világjárvány miatti kedvezmény érvényesítéséhez Törzscsoportban érhetők el, amely törzs a későbbiek folyamán szükség esetén a Felhasználó által is bővíthető.

A bevallás felgyűjtése előtt a kedvezménnyel érintett cégek mindenképpen válasszák ki a megfelelő opciót. A kedvezményes tevékenység kiválasztását a program a 08 bevallás gyűjtése során is felkínálja – alapértelmezetten a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR megjelenítésével – azonban itt lehetőség van arra, hogy akár a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR-tól eltérő elem is kiválasztható ezen a felületen.

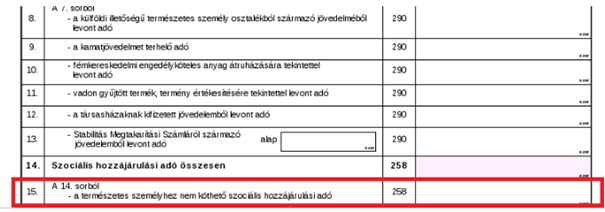

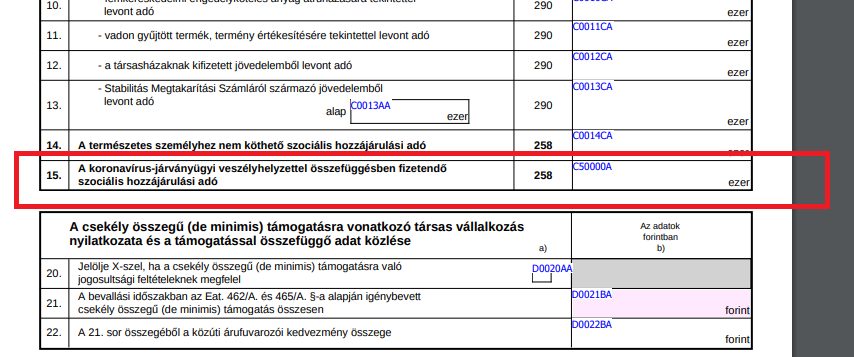

08A-01-01-es lap kiegészítésre került a 15. sorral, amely a járvány idején fizetendő szociális hozzájárulási adó összegét tartalmazza, amennyiben a főlapon a tevékenységre vonatkozó nyilatkozat kitöltésre került. Ez a sor csak akkor tölthető ki, ha az adózó a 2008A Főlapon -snyilatkozott, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott!

Ennek megfelelően módosult a 08-as gyűjtés a programban is:

Ha a 15. sorban nincs töltve a Számfejtett alap és érték, akkor a maradvány a 14. sorból jön mindkét sorba,

Ha a 15. sorban töltve van a Számfejtett alap és érték, akkor a maradvány érték akkor jön a 15. sorból.

A 2008A-01-02-es lap kiegészül egy 44-es sorral, ami abban az esetben kerül kitöltésre, amennyiben az adózó a 2008A Főlapon nyilatkozott, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

Ennek megfelelően változott a 08-as felgyűjtés is:

A Járványügyi vészh. összeg mezőben kerül gyűjtésre a veszélyhelyzetre való tekintettel csökkentett szakképzési hozzájárulás összege.

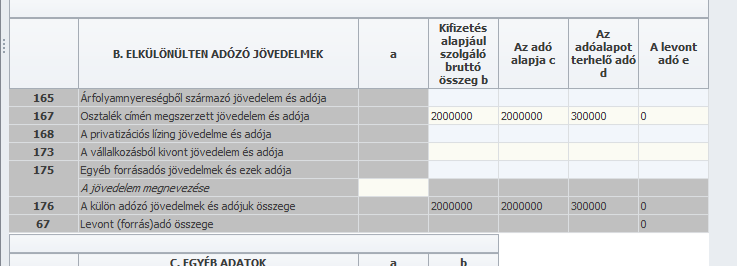

2058 bevallás változásai a kedvezménnyel érintett kör esetében

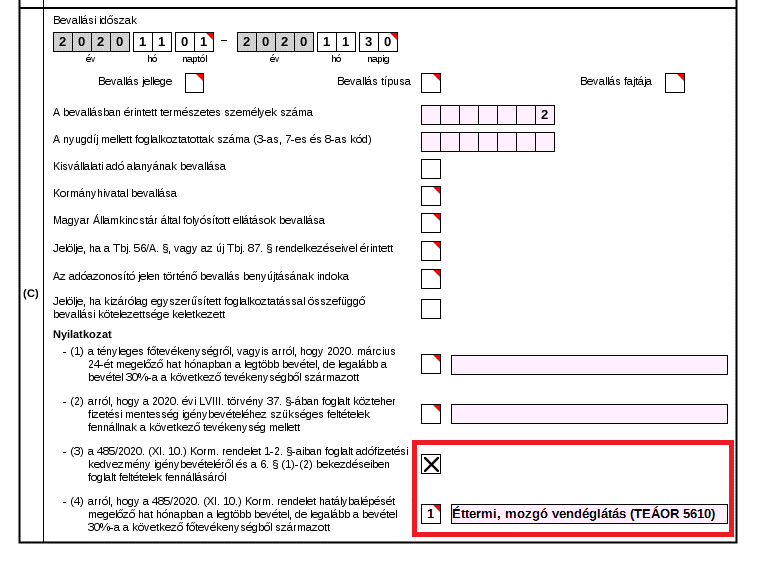

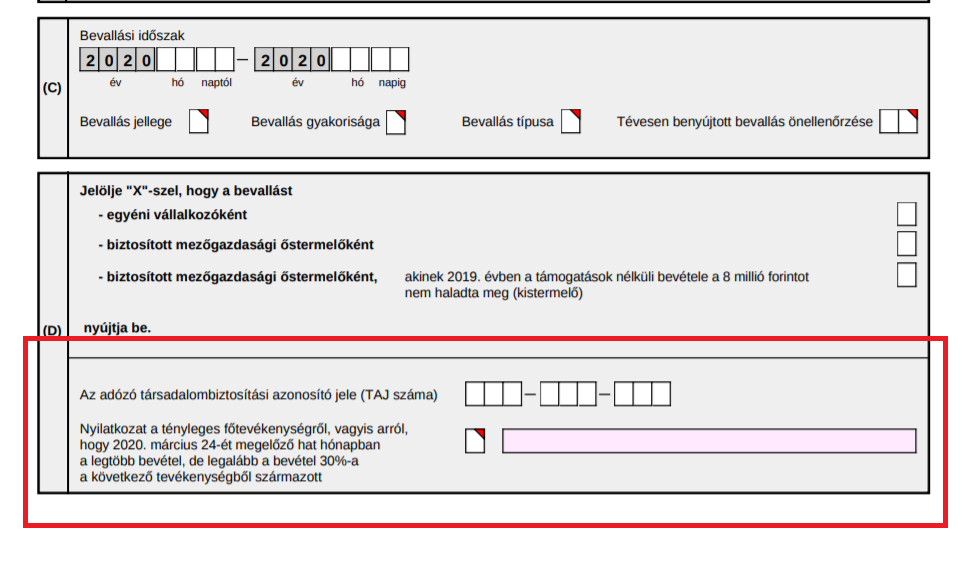

Az egyéni vállalkozó szociális hozzájárulási adó-fizetési kötelezettségére vonatkozó szabályok A szociális hozzájárulás iadó-kötelezettséget a koronavírus-járványügyi vészhelyzetben a veszélyeztetett ágazatokban tevékenykedő egyéni vállalkozóknak is le kell vezetni az általános szabályoknak megfelelően [01-01 lap 1-5. sorok c) oszlop]. A 61/2020. (III. 23.) Korm. rendelet által biztosított könnyített kötelezettség összegét a 01-01 lap 5. sor a) oszlopban kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

2058 Főlap

Nyilatkozat – a tényleges főtevékenységről (TEÁOR kódról), vagyis arról, hogy 2020. március 24-ét megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő tevékenységből származott A koronavírus-világjárvány miatt, a veszélyeztetett gazdasági ágazatokban működő vállalkozások 2020. március, április, május és június hónapokra vonatkozó közterheinek enyhítésére ad módot a 61/2020. (III. 23.) Korm. rendelet. A 61/2020. (III. 23.) Korm. rendeletben foglalt közteherkönnyítés érvényesítéséhez ebben a blokkban nyilatkozni kell a tényleges főtevékenységről, vagyis arról, hogy 2020. március 24-ét megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a mely tevékenységből származott.

A program automatikusan átveszi a bevallásba a rögzített TEÁOR kódot amennyiben a Beállítások/ Számfejtési beállítások/ Számfejtési alapadatok menüpontban az alábbi mező kitöltésre került, illetve a kedvezményes tevékenység kiválasztását a program az 58 bevallás gyűjtése során is felkínálja – alapértelmezetten a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR megjelenítésével – azonban itt lehetőség van arra, hogy akár a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR-tól eltérő elem is kiválasztható ezen a felületen.

2058-01-01 lap

A járulékkötelezettséget a koronavírus-járványügyi vészhelyzetben a veszélyeztetett ágazatokban tevékenykedő egyéni vállalkozóknak is le kell vezetni az általános szabályoknak megfelelően [01- 01 lap 8-26. sorok c) oszlop], tekintettel arra, hogy a könnyített járulékfizetés teljesítése nem érinti a biztosított társadalombiztosítási és munkaerőpiaci ellátásokra való jogosultságát és az ellátások összegét. A könnyített kötelezettség összegét a 01-01 lap 15., 17., 20-21 és 25. sorainak a) oszlopában kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

A családi járulékkedvezményre vonatkozó adatokat a koronavírus-járványügyi vészhelyzetben a veszélyeztetett ágazatokban tevékenykedő egyéni vállalkozóknak is le kell vezetni az általános szabályoknak megfelelően [01-01 lap 8-26. sorok c) oszlop]. A könnyített kötelezettség összegét a 01-01 lap a) oszlopában kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott. A 61/2002. (III. 23.) Korm. rendelet által biztosított kedvező járulékfizetés alkalmazása megelőzi a családi járulékkedvezmény érvényesítését, így a családi járulékkedvezmény csak a természetbeni egészségbiztosítási járulék (4%, maximum havi 7.710 forint) terhére vehető igénybe, amit a 01-01 lap 16. sor a) oszlopában kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

A megváltozott munkaképességű vállalkozók után érvényesíthető adókedvezmény A 61/2020. (III. 23.) Korm. rendelet szerinti szociális hozzájárulási adó alóli mentesülés megelőzi a Szocho tv. általános kedvezményeinek érvényesítését, így mivel nincs szociális hozzájárulási adó, ezért a gyakorlatban a kedvezmény érvényesítésére nincs lehetőség. Az általános szabályok szerinti kötelezettség levezetésére – ami az adószámlán felkönyvelésre, majd ellentételezésre kerül – a bruttó elszámolás elve miatt azonban szükség van.

5. sor:

A fizetendő szociális hozzájárulási adó összege Ennek a sornak a c) oszlopába azt az összeget kérjük beírni, amelyet az 2. sorban lévő és az 4. sorban szereplő összeg különbözeteként számol ki. A 61/2020. (III. 23.) Korm. rendelet által biztosított könnyített kötelezettség összegét (azaz nulla forintot) az a) oszlopban kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

15. sor:

A 14. sorból számított természetbeni egészségbiztosítási járulék összege (4%) Ebben a sorban a 14. sor összegéből számított 4%-os mértékű természetbeni egészségbiztosítási járulék összegét kell szerepeltetni. A 61/2020. (III. 23.) Korm. rendelet által biztosított könnyített kötelezettség összegét – legfeljebb 7.710 forintot – az a) oszlopban kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott. Az a) oszlopban 7.710 forintot kell szerepeltetni, ha a c) oszlopban szereplő összeg 7.710 forint vagy azt meghaladja. Az a) oszlop összege megegyezik a c) oszlop összegével, ha a c) oszlopban szereplő összeg kisebb, mint 7.710 forint.

16. sor:

A természetbeni egészségbiztosítási járulék terhére érvényesített családi járulékkedvezmény összege Ennek a sornak a c) oszlopában a családi járulékkedvezmény természetbeni egészségbiztosítási járulék terhére ténylegesen érvényesített összegét kell szerepeltetni. Ennek a sornak az a) oszlopában a 61/2020. (III. 23.) Korm. rendelet által biztosított, könnyített természetbeni egészségbiztosítási járulék terhére érvényesített családi járulékkedvezmény összegét kell szerepeltetni (legfeljebb 7.710 forint összegben). Az a) oszlop csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

17. sor:

A fizetendő természetbeni egészségbiztosítási járulék összege Ennek a sornak a c) oszlopában a 15. sor c) oszlop adatából a 16. sor c) oszlop adatát levonva kell szerepeltetni, mely egyenlő a fizetendő természetbeni egészségbiztosítási járulék összegével. A 61/2020. (III. 23.) Korm. rendeletet alkalmazó adózók esetében ennek a sornak az a) oszlopába a 15. sor a) oszlop adatából a 16. sor a) oszlop adatát levonva kell szerepeltetni. Az a) oszlop csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

20. sor:

A fizetendő pénzbeli egészségbiztosítási járulék összege Ennek a sornak a c) oszlopában a 18. sor c) oszlop adatából a 19. sor c) oszlop adatát levonva kell szerepeltetni, mely egyenlő a fizetendő pénzbeli egészségbiztosítási járulék összegével. A 61/2020. (III. 23.) Korm. rendelet által biztosított könnyített kötelezettség összegét (azaz nulla forintot) az a) oszlopban kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

21. sor:

A 14. sorból számított munkaerőpiaci járulék összege (1,5%) Ennek a sornak a c) oszlopában a 14. sor összegéből számított 1,5%-os mértékű munkaerőpiaci járulék összegét kell szerepeltetni. Ebben az oszlopban nulla forint is szerepelhet tekintettel arra, hogy nem kötelezett a 1,5%-os mértékű munkaerőpiaci járulék megfizetésére az az egyéni vállalkozó, aki köznevelési intézményben, szakképző intézményben vagy felsőoktatási intézményben, az Európai Gazdasági Térség tagállamában vagy Svájcban közép- vagy felsőfokú oktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytat (a foglalkoztatás minősége kódja 36), vagy a bevallási időszakban a vállalkozói tevékenysége mellett munkaviszonnyal is rendelkezik (a lehetséges foglalkoztatás minősége kódok: 22, 26, 40) – ide nem értve azt a munkavállalót, aki fizetés nélküli szabadságon van. A 61/2020. (III. 23.) Korm. rendelet által biztosított könnyített kötelezettség összegét (azaz nulla forintot) az a) oszlopban kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

25. sor:

A fizetendő nyugdíjjárulék összege Ennek a sornak a c) oszlopában a 23. sor c) oszlop adatából a 24. sor c) oszlop adatát levonva kell szerepeltetni, mely egyenlő a fizetendő pénzbeli egészségbiztosítási járulék összegével. A 61/2020. (III. 23.) Korm. rendelet által biztosított könnyített kötelezettség összegét (azaz nulla forintot) az a) oszlopban kell feltüntetni, mely csak abban az esetben tölthető ki, ha a 2058 Főlap (D) blokkban nyilatkozott a tényleges főtevékenységéről, vagyis arról, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

2058-03 lap

Önellenőrzés esetén a 1-10. sorokban az eredetileg bevallott kötelezettség alapjának és a helyesbített kötelezettség alapjának különbségét, továbbá az eredeti kötelezettség és a helyesbített kötelezettség különbségét kell feltüntetni.

B) Blokk Ha a 61/2020. (III. 23.) Korm. rendelet által biztosított könnyített kötelezettség tekintetében a természetbeni egészségbiztosítási járulékot érinti az önellenőrzés (15-17. a) oszlop), akkor azt a 10. sorban kell feltüntetni.

Az eddigi B) Blokk elé szúrták be az új blokkot, így ennek a megnevezése C) Blokkra változott.

Felhívjuk Tisztelt Felhasználóink figyelmét, hogy amennyiben a bevallásban hónap közben kezdődő/végződő tevékenység szüneteltetés kerül gyűjtésre, azaz a jogviszonyos jelenlétben rögzítésre került a szüneteltetés időszaka (bizt.szünetelése szekció, akkor a 2058 bevallás gyűjtése során a bevallás időszakát hozzá kell igazítani az adott hónapban biztosításban töltött időszakhoz, valamint kikell választani a „S” jelölést a Soron kívüli bevallás beküldésének oka mezőben. Az ÁNYK-ba beolvasott bevallás esetében ilyenkor a 02 lapon megjelenik a biztosítás szünetelés időszaka, amely bizt.időszakon kívüli, ezt jelenleg kézzel kell törölni, amely probléma javítására rövidesen sort kerítünk, addig türelmüket kérjük.

További fontos információk!

Felhívjuk Tisztelt Felhasználóink figyelmét, hogy a NAV által 04.08-a reggelre közzétett 3.0 verziójú 2008 bevallásban kedvezménnyel érintett cégek kapcsán a 2008M-09 lap gyűjtésére az ÁNYK téves hibaüzenetet küld abban az esetben, ha az adott munkavállaló heti munkaideje a tárgyhónap során hónap közben megváltozott, és ez miatt a 2008M-08, valamint 2008M-09 lapokból többes virtuális lapokat kell gyűjteni. A hibát jeleztük a NAV Bevallási Főosztály felé, és azt az információt kaptuk, hogy ezt a hibát is javítják a hamarosan kiadásra kerülő 2008 4.0 verziójában. Tehát ebben az esetben is várni kell a bevallás beadásával addig,, amíg a NAV kiadja a 2008 4.0 verzióját, amelyben ez a hiba már javításra kerül!

Előző időszaki jelenlét adat módosítás esetében megkérjük Tisztelt Felhasználóinkat, hogy abban az esetben, ha a jelenlét adat módosítás mínusz előjelű egyéni járulék és munkáltatói közteher köteles alapokat eredményez, ne jelöljék a nem kedvezményes időszaki (2020.01-02.havi) korrekció elszámolását kedvezménnyel érintett hónapok (2020.03-06.hó) egyikére sem, vagy amennyiben ezt teszik, minden ilyen esetben ellenőrizzék a számfejtési képernyőn az egyéni járulékokat és munkáltatói közterheket, és szükség esetén módosítsák azokat manuálisan! Ilyen esetre ebben az átmeneti időszakban azt javasoljuk, hogy a jelenlét korrekciót az eredeti – korrekcióval érintett – hónapban számfejtsék le, így egyúttal az önellenőrzést is el tudják készíteni automatikusan a programból.

Közterhek és járulékok gyűjtésének módosításai a 2008-as bevallásban

2058 bevallás változásai a kedvezménnyel érintett kör esetében

|

Hasznos volt az információ?

|

|

|